: Por que vou entrar neste IPO")

Hapvida (HAPV3): Por que vou entrar neste IPO

Vamos lá isso aqui é um blog, não vendo análises e não tenho intenção de fazê-lo…não tenho obrigação de escrever isso ou aquilo, esmiuçar o case, explicar tin tin por tin … digo isso já como mea culpa por não fazer um post long explicando a empresa por A+B e tals… my bad. Mas pra quem quer saber mais sobre a empresa clique aqui e acesse ao prospecto com mais de 800 paginas sobre a empresa.

Aqui vou ser ser direto e fazer um post objetivo explicando as 5 razões pelas quais resolvi participar do IPO da Hapvida (HAPV3).

Mas antes um pequeno adendo sobre meu “track record” em IPO’s considero que meus maiores acertos na vida foram o IPO de B3SA3 e de BB Seguridade (BBSE3), mas isso foi em outros tempos…há muito tempo atrás. Mais recentemente acertei em não participar de BKRB3, CAML3, MOVI3, AALR3, OMGE3….acertei quando participei do IPO da PARD3 e IRBR3…mas sim, como todo mundo errei…errei em não participar de BRDT3 ou por ter achado CRFB3 uma boa.

Enfim, vamos aos porquês de HAPV3:

1. Setor Bom.

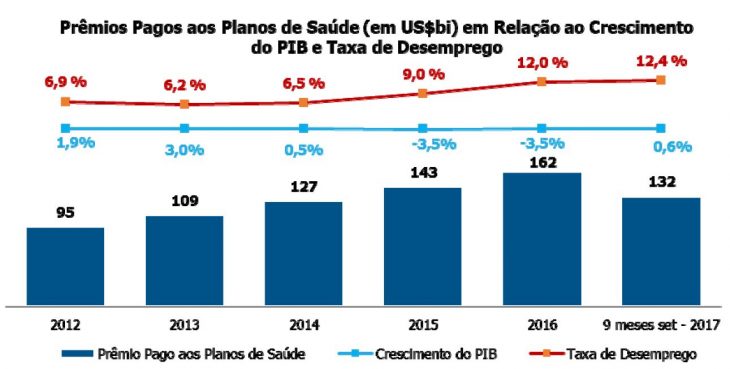

Setor de saúde tem apresentado certa dinâmica própria em meio a todo o cenário de crise no Brasil. O envelhecimento da nossa população aliado ao colapso do sistema público de saúde e o aumento das doenças crônicas tem ajudado a catapultar o desempenho do setor privado. Abaixo o gráfico que mostra os prêmios pagos em planos de saúde e odontológicos de 2012 para cá. De acordo com a ANS, os prêmios pagos em planos de saúde e odontológicos saltaram de R$51,8 bilhões em 2007 para R$161,6 bilhões em 2016, correspondendo a uma taxa composta anual de crescimento de 13,5% ao ano. Mais interessante ainda é ver que mesmo num cenário de contração do PIB e aumento do desemprego o setor cresceu!

E penso que apesar de não ser um setor cíclico (não depende exclusivamente da economia ir bem ou mal) a retomada da atividade e ã geração de empregos formais tender a ser um vento favorável sustentando o crescimento do setor.

Tão importante quanto ter crescido é o “tem que manter isso viu” parafraseando nosso presidento. Veja que em 2016 ~75% da população dependia exclusivamente do SUS e o sub-sistema privado respondendo pelos demais 25%. Tal penetração de 25% é ainda significativamente menor que a de países desenvolvidos – número é de 67% nos EUA e 95% na França por exemplo.

Não obstante, segundo pesquisa do Ibope Inteligência conduzida em 2017 a pedido do Instituto de Estudos de Saúde Suplementar (IESS), os planos são o 3º bem de consumo mais desejado pelas famílias brasileiras, atrás apenas de educação e casa própria. A obtenção de um plano de saúde é um desejo de 57% dos brasileiros que ainda não possuem o benefício.

Então a minha leitura é a de que por qualquer métrica que você olhe vai encontrar oportunidades de continuidade de crescimento desse setor, pois existe um mar de gente querendo os serviços tais quais o da Hapvida. O setor público não dá conta e a mudança demográfica joga a favor, fora uma tendência mundial de maiores cuidados com saúde e tudo mais. Ahh faltou falar que em serviços odontológicos (que a empresa também oferece) os números são ainda mais bizarros em termos de um mar de oportunidade de crescimento.

2. Opcionalidades de crescimento e consolidação e uma empresa bem ajustada e lucrativa.

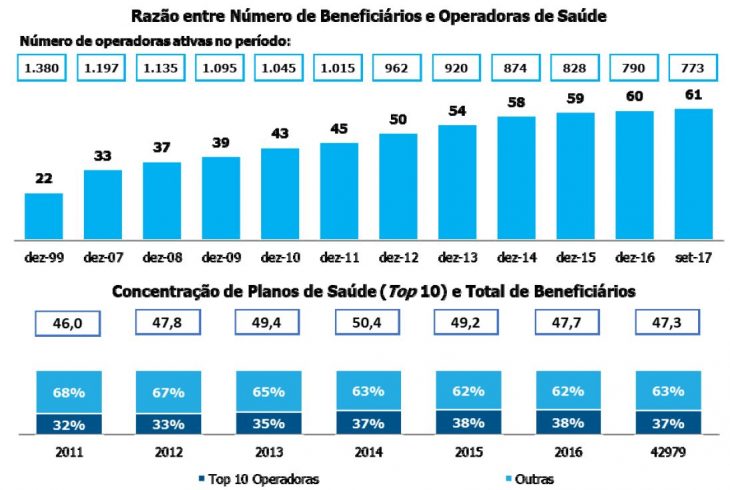

Além do call macro favorável, estamos falando de um setor extremamente pulverizado e passível de ganhos de escala e/ou verticalização. Empresas maiores tem melhores condições de oferecerem produtos com um nível de qualidade maior e fazer frente as exigências do regulador. Ou seja é algo inclusive desejável por parte do governo pois eleva o padrão dos serviços oferecidos e facilita seu controle. Isso já tem acontecido. Em 1999, o Brasil contava com 1.380 operadoras de saúde e 441 operadoras odontológicas, enquanto em setembro de 2017, havia 773 operadoras de saúde e 295 operadoras dentais, uma queda anual de 3,2%% e 2,2%, respectivamente. O gráfico abaixo ajuda a mostrar isso.

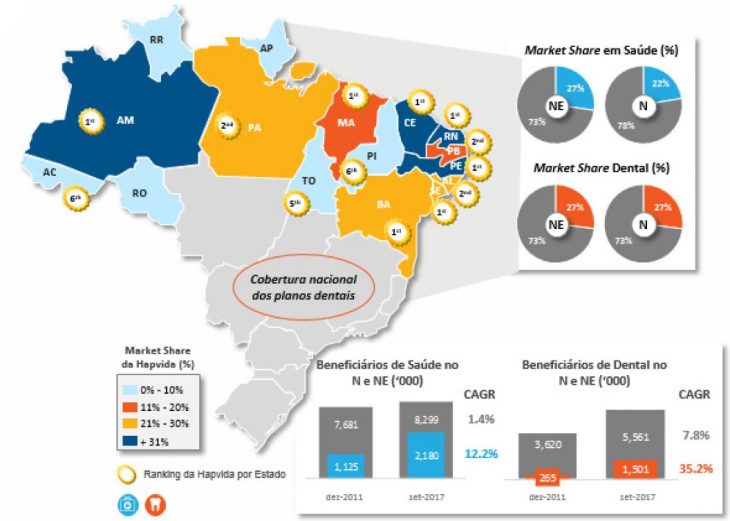

O caso da Hapvida exemplifica bem isso, pois uma vez tendo os sistemas e a estrutura para o processamento das informações de uma processadora de planos de saúde, tal qual ela faz, a Hapvida consegue escalar isso para outros estados sem um capex gigantesco….Não por acaso ela fez isso e hoje possui posição de destaque por toda região nordeste. Abaixo o mapa de market share dele … veja que a empresa possui o maior share em diversos estados.

Não obstante, sendo provedora e detentora de uma rede de hospitais e clínicas – operando verticalizada – ela consegue “conhecer” melhor o paciente/cliente. A Hapvida é a única empresa do setor a ter todo o prontuário eletrônico do Beneficiário eletrônico. Isso faz uma baita diferença porque tendo o acesso ao histórico do paciente de forma digital e com confiabilidade de dados registrados em seu sistema, ela consegue reduzir o desperdício de solicitações de exames e isso a ajuda a reduzir custos.

E quando olhamos os números dos últimos 3 anos, vemos que a empresa conseguiu apresentar um forte crescimento e…[…]

Leia o texto na íntegra no blog BUGG – Análises Econômicas e de Investimentos, de William Castro Alves.

4 Comentários

Gente, o mercado realmente está competitivo, mas adivinhar pensamento é demais. Quem copiou o texto de quem? olhem só isso:

https://andrebona.com.br/hapvida-hapv3-por-que-vou-entrar-neste-ipo/

http://bugg.com.br/2018/04/18/hapvida/

Isso so causa desconfiança nos seguidores….

Paulo, agradecemos seu comentário!

Este texto é assinado pelo analista William Castro Alves. Nós, do Blog de Valor, publicamos semanalmente parte de artigos disponíveis no blog pessoal do William, com sua devida autorização, a fim de compartilhar suas análises econômicas e de investimentos com nossos leitores. Por isso, fique tranquilo, não houve plágio.

Abraço,

Bona, alguém plagiou o seu texto!

Veja: https://br.investing.com/analysis/hapvida-hapv3–porque-vou-entrar-nesse-ipo-200220517

João, agradecemos seu comentário!

Este texto é assinado pelo analista William Castro Alves. Nós, do Blog de Valor, publicamos semanalmente parte de artigos disponíveis no blog pessoal do William, com sua devida autorização, a fim de compartilhar suas análises econômicas e de investimentos com nossos leitores. Por isso, fique tranquilo, não houve plágio. 🙂

Abraço,