Clique e solicite a sua assessoria de investimentos »

Olá!

Hoje eu vou te explicar como o imposto come-cotas é mal falado por aí de maneira totalmente injusta. Eu resolvi mexer nesse vespeiro porque eu entendo que há muita bobagem na internet sobre isso e que essas bobagens devem-se ao caráter teórico e acadêmico que são apresentados, mas que não condizem com a realidade do mercado financeiro.

Falácias sobre o imposto come-cotas

MUITA GENTE MESMO na internet diz que o come-cotas é um vilão, prejudica isso e aquilo outro, mas pra mim, é tudo um grande exagero e me parece até que, as vezes, falar do mal do come-cotas dá ibope.

Pra quem não entende o que é o imposto come cotas, vou explicar detalhadamente a minha visão.

Entendendo o imposto de renda em ativos de renda fixa

As alíquotas de imposto de renda das aplicações financeiras de renda fixa, seguem a uma escala regressiva de acordo com o tempo em que o investidor fica com aquele investimento.

> Se um investidor resgatar um determinado investimento num prazo de 0 a 180 dias, o IR será de 22,5% sobre a rentabilidade.

> Se resgatar de 181 a 360 dias, o IR será de 20% sobre a rentabilidade.

> Se resgatar de 361 a 720 dias, o IR será de 17,5% sobre a rentabilidade.

> E, por fim, se o investidor resgatar após 720 dias, o IR será de 15% sobre a rentabilidade.

Essa tributação é válida para ATIVOS de renda fixa, tais como: títulos do tesouro, CDBs, LCs e debêntures, por exemplo.

Já quanto aos fundos de investimentos, essas mesmas alíquotas são aplicadas em fundos DI, fundos de renda fixa e na maioria dos fundos multimercados.

Imposto come-cotas

Porém, há uma antecipação de imposto, que é justamente o imposto come-cotas, que ocorre em maio e novembro.

Nesses meses, o IR é cobrado dos fundos na menor alíquota, ou seja, 15%. Mesmo que um investidor esteja investido num fundo há 3 meses, ele será cobrado em 15% no come-cotas e a diferença entre a alíquota cobrada no come-cotas e a alíquota final que ele terá, de acordo com a tabela regressiva que mostrei acima, será compensada no momento do resgate. Ou seja, os 15% cobrados no imposto come-cotas não são uma cobrança adicional, mas sim uma antecipação de parte dos tributos.

E onde está a confusão?

O fato que causa dúvidas nas pessoas é o seguinte: o imposto come-cotas, como o próprio nome diz, come cotas. Então a quantidade de cotas de um fundo que o investidor possui é diminuída. Ou seja, o IR é cobrando reduzindo a quantidade de cotas do investidor.

Isso gera um efeito no longo prazo, se você comparar aplicações financeiras com e sem come-cotas.

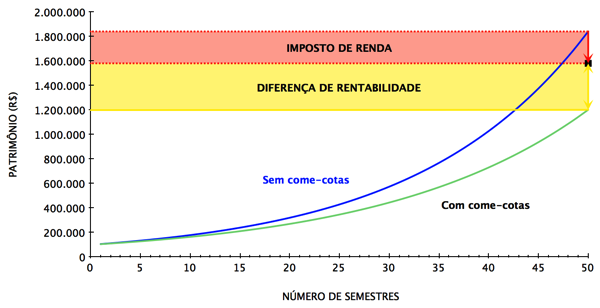

Vou mostrar agora, um gráfico que exibe um comparativo que achei na internet entre uma modalidade com come-cotas e outra sem come-cotas ao longo de 50 semestres.

Veja que nesse gráfico apresentado, o site em questão mostrou que uma aplicação de 100 mil, numa determinada rentabilidade estimada, sem o come-cotas, por 50 semestres geraria um valor total de 1.600.000 contra um valor total de 1.200.000 numa modalidade de investimento que possui come-cotas.

Teoria ou realidade?

Agora, vou mostrar para você, como esse comparativo é injusto. Primeiramente, vamos entender quando ele poderia ser feito:

> Primeiro: ele serve para comparar produtos que apresentem a mesma rentabilidade. Logo, se você tem um CDB de 95% do CDI contra um Fundo DI de 102% do CDI, esse gráfico já não vale, pois ele não considera essa diferença de rentabilidade entre produtos. Obviamente se você tem a sua disposição duas aplicações de mesmas características rendendo a mesma coisa, uma com come-cotas e outra sem, certamente a sem come-cotas será melhor, mas ela não terá vencimento em 25 anos simplesmente porque não existe esse tipo de aplicação para 25 anos!

> Segundo: qual investimento em renda fixa possui 50 semestres sem resgate? Não conheço nenhum. Os CDBs no Brasil possuem uma média de emissão de prazo de 2 anos. Logo, em CDBs, por exemplo, a tributação seria cobrada integralmente a cada 2 anos e o investidor deveria reaplicar. Isso não está sendo considerado no gráfico em questão e também causaria um impacto na rentabilidade sem come-cotas. Ou seja: não há um ativo com essas características disponível!

Sim, ok, existem títulos do tesouro nacional com prazos longos assim. É verdade, mas especialmente os títulos atrelados a inflação, que possuem muita variação de rentabilidade, não sendo possível quantificar essas diferenças da forma como apresentada no gráfico, até porque fundos de inflação não compram apenas um único título com um único vencimento. Logo, como comparar? Impossível!

As LFTs (Tesouro Selic) que acompanham a Selic poderiam até ser esse suposto ativo, porém elas também não possuem prazos de 25 anos. Seus prazos são de 5 anos normalmente e tem os custos operacionais do tesouro, que reduzem um pouco a rentabilidade e também não estão consideradas ali.

> Terceiro: devemos tirar de qualquer comparativo nesse sentido, os fundos multimercados, pois eles possuem estratégias muito diferentes, apresentando resultados muito diferentes do que um ativo de renda fixa. Por isso nos restaria comparar SOMENTE fundos DI e de Renda fixa (pós-DI) contra ativos de renda fixa (pós-DI).

> Quarto: se vamos utilizar fundos DI e fundos de renda fixa, devemos lembrar que esses produtos são mais adequados para a parte dos investimentos de horizonte mais curto do investidor. Logo, porque cargas d´agua comparar produtos cujo horizonte é de curto prazo, em prazos de 25 anos? Não faz o menor sentido! Se você quer fazer comparativos de rentabilidade em 25 anos, porque usar produtos que não tem essa finalidade?

> Quinto: o único produto que conheço que poderia ter essa longevidade e ser comparativo quanto as características, seriam os fundos de previdência, já que eles não possuem come-cotas. MAS, a desempenho dos fundos de previdência normalmente é inferior ao desempenho dos fundos di e de renda fixa similares no mercado, devido às suas elevadas taxas de administração e outros custos. Portanto, o comparativo também não seria correto!

> Sexto: as ações e os fundos de ações não tem come-cotas e é verdade. MAS você acha normal comparar um investimento de alto risco com um conservador e dizer que um seria melhor por não ter come-cotas? Não faz o menor sentido também, pois são perfis de risco diferentes. Ninguém vai sair da renda fixa para ações elevando seu risco consideravelmente somente para não pagar come-cotas!

Com isso eu quero mostrar o seguinte: esse gráfico está correto pelas premissas adotadas e tem um caráter acadêmico interessante. Mas ele não tem qualquer relação direta com a realidade do mercado financeiro ou com produtos que realmente possam permitir essa comparação.

Existem vários outros fatores nos fundos que são mais adequados que os ativos como a possibilidade de um pequeno investidor ter um retorno melhor num bom fundo do que num ativo, devido ao seu montante financeiro.

A minha opinião

A minha opinião não é de alguém que somente estuda academicamente o assunto e nem se baseia somente na própria experiência pessoal quanto aos investimentos.

A minha opinião sobre esse tema está formada como alguém que acompanha no dia a dia centenas de investidores na busca por boas alternativas para suas carteiras de investimentos, por meio de um serviço de assessoria a investidores.

Então, o come-cotas pode ter algum impacto em determinadas situações bem específicas? Sim, pode. Aliás, ele tem realmente!

Mas ele não vai ser esse impacto mostrado nesses estudos de internet não. E mais uma vez eu digo: se você ler em algum lugar que produto A é melhor que B, simplesmente porque é, eu sugiro que você desconfie, pois os objetivos pessoais de cada investidor é que permitem as melhores escolhas dentro da sua necessidade.

Grande abraço,

André Bona

37 Comentários

SE O COME-COTAS É UMA ANTECIPAÇÃO DE IR, QUANDO O VALOR A MAIOR SERÁ DEVOLVIDO, EM CASO DE RESGATE TOTAL? E QUEM FARÁ ESSA DEVOLUÇÃO? O BANCO OU O GOVERNO?

A minha dúvida é: apliquei 35.000 em um Fundo RF do Banco do Brasil, em 14-05;

Em 03-08 resolvi resgatá-lo, pois estava dando prejuízo.

o seu saldo para resgate era de 35.076 e a previsão de imposto de renda era de 12 reais e pouco, considerando os prejuízos em maio e junho e um pequeno lucro em julho (conforme extrato do próprio banco).

Pois em 06-08, quando o valor foi depositado na minha conta, fui surpreendido com o valor de resgate de R$ 33.311.

Ou seja, para uma previsão de IR de apenas 12 reais e pouco, garfaram-me R$ 1753,00.

Ora, se o Banco já sabia quanto seria o IR devido (R$ 12,00), porque abateu um valor tão exorbitante (R$ 1753,00)?

Estou muito chateado com o Banco do Brasil.

Boa noite, posso declarar o come-cotas no meu informe minha declaração 2018?

Obrigado.

Pessoal, boa tarde.

Me deparei com esse artigo e me espantou a diversidade de opiniões sobre o come cotas. Eu, pessoalmente, não sou fã de fundos de investimentos, mas assim como o autor acredito que as pessoas precisam saber comparar “laranjas com laranjas” antes de decidir se o tal do come cotas é ruim.

Inspirado pelo assunto, resolvi fazer alguns cálculos por conta própria. Infelizmente não consigo postar gráficos no comentário, mas tentarei expor de forma clara os resultados.

Primeiramente tentei reproduzir os números do gráfico apresentado neste artigo pelo autor (come-cotas x sem come-cotas).:

Investimento Inicial : 100 mil reais

Taxa de rentabilidade : 6% ao semestre

Taxa de Imposto : 15%

Prazo de investimento : 50 semestres

Valor Líquido sem come-cotas : 1,58 milhões de reais

Valor Líquido com come-cotas : 1,2 milhões de reais

Nesse caso, realmente o come-cotas fez um estrago considerável no rendimento ao longo dos 25 anos.

Em seguida, conforme sugestão do autor do artigo, tentei comparar o sistema come-cotas com um cdb com vencimento de 4 anos (valor reaplicado automaticamente a cada vencimento). Usei esse vencimento por ser o praticado pelo meu banco e acredito que as pessoas poderão tirar sua próprias conclusões para produtos com vencimentos maiores ou menores.

Investimento inicial: 100 mil reais

Taxa de rentabilidade: 6% ao semestre

Taxa de imposto : 15%

Prazo de investimento : 56 semestres

Valor líquido com come-cotas : 1,62 milhões de reais

Valor líquido cdb : 1,75 milhões de reais

A diferença nesse caso já é proporcionalmente menor, mas 130 mil reais ainda pode ser considerado um valor elevado de diferença.

O importante é fazer a pergunta certa : Para qual valor de rentabilidade, o cdb deixa de ser a melhor opção? Por exemplo: Meu banco oferece fundos DI e cdbs, porém as rentabilidades são totalmente diferentes. Como os cdbs de bancos grandes costumam ter péssimo retorno, a opção é buscar em corretoras que oferecem produtos melhores. Porém, diferentemente dos bancos grandes, a liquidez será bem menor. Então, a escolha por um fundo ou cdb depende dos seus objetivos e necessidades de curto e médio prazo.

Nos meus cálculos,considerando as premissas, um cdb com vencimento de 4 anos só é mais vantajoso do que um fundo DI se sua rentabilidade for no mínimo 97,4% da rentabilidade do fundo. Para valores abaixo, o come-cotas vence. Ou seja, se você deseja manter dinheiro no seu banco, e o fundo DI rende 98% do CDI, um cdb deve render acima de 95,4% para ser mais atrativo. Dessa forma, mesmo com o sistema come-cotas, considerando a liquidez e comodidade do dinheiro estar na sua conta bancária de fácil acesso e resgate, o fundo pode sim ser uma alternativa viável !

Excelente! E mesmo quando for menor que essa diferença, se você fizer um gráfico, verá que poderá ver em quanto tempo um passará o outro… Pq isso tb é importante. Abs,

André Bona,na realidade não existe falácia nenhuma na afronta hedionda do come cotas que é de fato uma safadeza contra o dinheiro do investidor. Tá provado por centenas de gráficos detalhados em sites especializados que o tal do come cotas drena agressivamente o ganho obtido pelo investidor ao longo do tempo. Portanto Fundos de investimento é opção pra trouxa ou otário perder dinheiro fácil e alto pra bancos estatais e governo ladrão. Infelizmente foi o que aconteceu comigo no Banco do Brasil. Imaginava que receberia uma ótima assessoria do gerente de aplicação pra transferir o dinheiro da falida e desmoralizada poupança para fundo de investimento e no que deu ? Depois de 6 meses perdi quase Cr$ 1000,00 de come cotas. Vou continuar nessa merda ?? Nem pensar … Melhor opção de investimento em todos os critérios de avaliação é tesouro direto IPCA+ ou SELIC. Aí sim,existe a tabela regressiva normal e de fácil entendimento e sem o tal de come cotas. Acontece que os gerentes de banco não passam informações das melhores opções de investimentos para o cliente,priorizando somente aquelas que são melhores para o banco faturar fácil em cima dos trouxas. Plano de previdência em banco é um exemplo claríssimo. Só entra numa furada dessa quem é burro ou desprovido de inteligência.

Pessoal,

Depois de ler bastante a respeito do assunto, fica claro o seguinte : O come-cotas é o preço a pagar pela liquidez proporcionada pelo fundo.Assim, ao comparar dois produtos com prazos e rentabilidade iguais, e um com come-cotas e outro sem, você vai decidir entre ganhar um pouco mais ou ter liquidez.Simples assim.

Abraço.

Olá André.

Caso o tempo de resgate do investimento no come cotas não faça diferença para o investidor, em termos de necessidade de pegar o dinheiro de volta, existe algum período máximo ou minimo para deixar o valor integral nesse tipo de investimento? O que você aconselha? Exemplo, investindo 50 mil em maio/2017, taxa de rentabilidade é 12%.

Obrigada

Francisco,

Não, pois essa aplicação é isenta de IR.

Fundos de debêntures incentivadas possui o ‘come-cotas’?

ANDRÉ creio então que seja possível encontrar um fator pra se aplicar na rentabilidade de um fundo com come cotas para comparar a um CDB ou LC , por exemplo, após 2 anos, e poder comparat qual seria mais vantajoso ao se escolher por suas rentabilidades. Um percentual talvez a se subtrair da rentabilidade um fundo após 2 anos para compará-lo a outro invesrimento tb de 2 anos + 1d. Qual seria esse percentual?

Olá André Bona,

Tenho as seguintes dúvidas sobre Imposto de Renda:

—Eu tenho que informar os valores pagos de come-cotas na Declaração de Imposto de Renda? O informe de rendimentos do banco ou corretora traz esta informação?

—O rendimento de um fundo que tem come-cotas deve ser declarado em Rendimentos com Tributação Exclusiva, pois come-cotas é um imposto de renda retido na fonte?

—O rendimento de um fundo, com ou sem come-cotas, deve ser declarado somente quando eu resgatar o valor investido, ou todo ano deve ser declarado o rendimento do fundo no ano?

—No caso de um fundo de ações, ele não tem come-cotas, mas deve-se pagar 15% de imposto de renda no resgate, esse imposto é retido na fonte? E aparece no informe de rendimentos para ser declarado em Rendimentos com Tributação Exclusiva? Ou ele é para ser pago igual fazemos com ações, calculando o valor a pagar, gerando um DARF, e pagando até o final do mês seguinte ao resgate?

At.te,

Rherison

E vice versa.

Conforme explicado no video e no artigo.

Concordo com tudo, mas é claro que se existisse um Fundo sem come cotas seria mais vantajoso que um com come cotas, então é simples, se compararmos, por ex, um CDB com prazo de 4 anos com um Fundo nas mesmas condições de rentabilidade, o CDB é mais rentável, já que ele não tem a antecipação de 8 vezes do come cotas.

Perfeitamente. É isso inclusive que está escrito no texto e dito no video: em rentabilidades iguais, certamente sem come-cotas é melhor. Agora um CDB de 97% do CDI NUNCA chega num fundo DI de 102% do CDI por exemplo.

em relação ao come cotas. por exemplo: se eu investir num fundo de investimento multimercado e permanecer nele durante 2 anos, o come cotas vai atuar 4 vezes(2 vezes em maio e 2 vezes em novembro) durante esses 2 anos que eu permaneci no fundo ou o come cotas só atua uma vez?

Eu entendi o conceito, porém fiquei com uma dúvida: o come-cotas é cobrado em Maio e Novembro, a pergunta que fica ele sempre será cobrado nos meses de Maio e Novembro ou apenas uma única vez ?

Sempre em maio e novembro relativo a rentabilidade do período.

Abs,

Muito bom André. Eu tinha feito umas continhas de comparação entre o meu fundo di e um cdb para uma prazo de 2 anos e não deu muita diferença. Tambem falam muito mal do vgbl e eu acho que o meu não é ruim.

Obrigado por me aliviar, achei que tinha feito um péssimo negócio tirando tudo da poupança e colocando no fundo DI do banco!

Abraço!

Fazendo uma comparação entre um fundo e um CDB em que todos os dois rendesse 7% bruto ao ao semestre, após 2 anos uma aplicação no valor de 100.000,00 reais renderia no Fundo 26.010,00 e no CDB 26.417,00 ou seja uma diferença de R$407,00 reais. Acho que assim através destes números fique mais fácil visualizar esta diferença. Como os fundos não tem garantia de remunerarem um percentual fixo do CDI eu prefiro um CDB que pague no mínimo 100% do CDI.

Perfeitamente. Nesse caso você está igualando as perspectivas de rentabilidade. Isso é óbvio. Aliás, está escrito no próprio texto. Abs,

Olá. 100.000 rendendo 7 ℅ ao semestre, daria 131.000em 4 semestres.

Aplicado IR 15%, sobram 111.000

Isto, sem comecotas, amigo.

Uaaaai. Conta errada OK

100.000x(1+7%)^4 semestres

131.000. Ir 15%

Sobram 121.000

Boa noite André,

Primeiramente, meus parabéns pela iniciativa de estar explicando esses temas mais polêmicos para seus leitores que querem saber exatamente como cada produto funciona. Resta-me uma última dúvida em relação ao come cotas.

Imagine que eu tenha investido no dia 01/01/2016 R$ 1.000,00 em um fundo de investimento de renda fixa e até maio(primeira incidência do come cotas) tenha tido um rendimento de 2% totalizando R$1.020,00. Feita a tributação destes rendimentos em 15% temos R$ 3,00 de cota retido para o I.R. Em junho, eu efetuo um resgate. Qual será a alíquota do I.R ? 7,5% ? os 22,5% menos os 15% que já fui tributado ? Procurei informações de como é o próximo resgate pós come cotas e não encontrei.

Grande abraço do seguidor,

Raphael Poubel

Opa. 22,5% menos o que já foi tributado.

Abs,

Eu estava justamente escrevendo sobre come-cotas e como isso é positivo na Previdência. Depois de ver aqui sua matéria, vou ter que, no minimo, adaptar! Muito realista e precisa sua análise. Abraços,

No caso de fundos fechados (que evitam o come cotas por serem fechados e poder livremente sair de um investimento e ir para outro) seria uma possibilidade real de beneficio.

Abraco

Olá Ricardo!

Seria sim, certamente! A única ressalva é que o fundo fechado no meu entender é interessante para o investidor que tenha pelo menos 10 MM em investimentos financeiros, pois abaixo disso os custos possuem alto impacto. Sendo esse o perfil, ótimo!

Abs,

A.B.

A renda fixa segue sendo a bola da vez, já que a expectativa é de que os juros continuem a subir nesse semestre. A melhor aposta seria em títulos pós-fixados, como o Tesouro Selic.

Discordo da análise, mas ok.

Sobre a conceito dado, não entendi uma coisa.

Essa sistemática é prejudicial ao investidor quando há alternância de semestres com “lucros” e “prejuízos”.

Suponhamos a seguinte situação:

No primeiro semestre a rentabilidade é positiva e por isso é cobrado o come cotas de 15%. Mas no segundo semestre e também no acumulado dos 2 semestres ocorre rentabilidade negativa. Neste caso, o IR descontado em cotas no primeiro semestre é “estornado” no resgate realizado no segundo semestre por que não houve rentabilidade positiva?

Grato,

O come-cotas não incide sobre fundos de ações. Ele incide sobre fundos de renda fixa, di e multimercados, certo?

Muitos fundos multimercado podem, e dependendo da necessidade do investidor tem rentabilidade negativa. A pergunta do Luiz permanece válida!

Faltou botar a mão na massa e mostrar no lápis, certo? Como faço aqui :

O cálculo do CQ, eu sei fazer, até ensinei no grupo, num post deste mês.

A dúvida é pq não debitou o IR, só isto….Se diz-se cobrAr diA 31/5.

Segue meu post, sobre isto, inclusive:

========°°°==========°°°[==========

COME-COTAS DE FUNDO DE INVESTIMENTO: desmistificando o mito!

Pessoal, eu estou aqui para mover terra abaixo um MITO que muitos falam (geralmente, sem saber, sem entender o cálculo da cotas comidas) sobre Fundos de Renda Fixa: “Ah, tem come-cotas semestral, que come 15% de meu rendimento!”

A questão não é bem assim. Eu já dediquei muitas horas estudando, lendo tanto artigos de economistas renomados (Sami Dana, André Bona, Leonardo Ávila), bem como vendo vídeos. E posso lhe dizer que o que você paga semestral é 0,34% do seu rendimento (eu disse rendimento, não do montante, que seria capital + lucro obtido, a exemplo do que ocorre no Tesouro Direto, com a Taxa Bovespa, que come 0,3% do montante, anualmente). E quanto daria isto hoje? Cerca de 11 dias úteis, ou meio mês de sua rentabilidade, por semestre, ou 1/12 avos do seu rendimento total.

Vou pegar valores bem reais, próximos da realidade ocorrida este semestre.

Vamos supor que determinada pessoa tinha R$ 1.000 no início do ano, e comprou cotas de um fundo. No dia 01/01/17, a cota valia R$ 10,00. Logo, esta pessoa teria comprado 100 cotas deste fundo.

Durante os 5 meses, a uma taxa próxima de 0,80%/mês, este cotista obteve 4% de lucro. Logo, se as cotas valiam 10,00 e tiveram 4%, valem 10,40 (o número de cotas não aumenta, e sim a valorização delas).

COMO INCIDE O IMPOSTO?

Dia 31/5 e 30/11, o come-cotas incide (ele é descontado no último dia de maio e de novembro), adiantando o desconto de 15% do IR. Assim, Se eram R$ 1.000 e o cotista obteve 4%, logicamente ele terá 1.040,00, sendo R$ 40,00 seu RENDIMENTO. Logo, ele terá que pagar 15% de IR sobre R$ 40,00, que dará R$ 6,00. Oras, seu lucro restante seria de R$ 34,00, perfazendo MONTANTE de R$ 1.034,00.

(E, para quem não sabe, este come-cotas incidirá durante 24 meses, pois se adianta 15% do IR, e a menor alíquota é 15%, após 2 anos, cada rendimento que completasse 2 anos, não teria mais imposto cobrado. E no caso, se você aplicou num fundo por um ano ano por exemplo, e no primeiro semestre pagou o come-cotas, como a alíquota para 12 meses é 17,5%, ao retirar o dinheiro, no final do ano, você pagaria mais 2,5% sobre o rendimento restante).

Agora sim, incide o come-cotas. Lembram-se que o cotista tinha 100 cotas, a R$ 10,00? Oras, se agora ele tem R$ 1.034,00, vamos dividir pelo número de cotas que possui (lembram-se que falei que AS COTAS DIMINUEM, NÃO O VALOR DESTAS, no cálculo do come-cotas).

Realizando: Suas cotas valem agora R$ 10,40. Logo, vamos dividir R$ 1.034 / 10,40 = 99,42 COTAS (ou seja, de 100 cotas, você perdeu pouco mais de meia cota, que vale R$ 10,40 hoje, após 6 meses).

Incautos ou inabilidosos costumam simplesmente pegar e fazer assim “Ok, eu tinha 10.000 em fundos, renderam 500,00, então vou pagar 75,00 de IR de come-cotas – aí que está o grande erro”.

Por fim, eu lhe pergunto: LIQUIDEZ TEM SEU PREÇO, CERTO? Os mestres elencados acima, informam que pra um CDB pagando 10% ao ano ou um fundo semelhante (ou seja, 0,80%/mês), em 5 anos, O CDB renderia 1,5% a mais, pois o IR será recolhido apenas após 36 meses, e o comecotas, a cada 6 meses.

Por exemplo, imaginando R$ 100.000 aplicados por 5 anos, a 10% ao ano, o CDB renderia 51.890 e o Fundo 50.150. Esses R$ 740 ao longo de cinco ano, seria sua comodidade, o preço de sua liquidez. Cabe a você decidir se deixaria o dinheiro preço, travado, num CDB por 5 anos, ou preferiria a liquidez, para retirar quando precisasse, um pouco, PAGANDO média de R$ 120 por ano, ou R$ 10,00/mês, pra ter seu Fundo.

OBS: em 10 anos, seria significativa a vantagem do CDB, de 8% a mais. Os mesmos R$ 100.000,00 teriam rendido 125.470 no Fundo, e 135.470 no CDB, num cálculo que o Sami Dana fez, por exemplo.

A questão é: NÃO EXISTE CDB ACIMA DE 5 ANOS. Mas existem títulos do tesouro, logo aí se explica porque títulos do tesouro, a longo prazo, acabam rendendo bem mais.

Eu também entendo que um Fundo de Investimento seguro, regular, de renda fixa (e não multimercado, cambial ou fundo de ações que são voláteis) que renda 100 a 105%, está pareado com o CDB 100% diário ou com o Tesouro Selic, até este prazo de 5 anos). E nem todo mundo tem sorte de estar num Grupo de Investimentos Intermedium, que paga 105% no CDB diário.

Assim, como tem-se que balancear a carteira, não vejo porque alguém na sua reserva essencial, não aplicar 70% em CDB diário, e uns 30% num fundo destes. Ou sei lá, 60% no diário, 30% no tesouro Selic e 10% no fundo RF (no meu caso, como na CEF não há nenhum CDB que renda bem, e como também não quero colocar um capital todo num banco digital, eu balanceio, direciono 50% para cada capitalizador destes, pois encontrei um fundo seguro, de “bancão” que rende como CDB diário, e para mim, isto me satisfaz.).

Eu já fiz mil vezes a conta e não preciso fazer toda vez pra mostrar o que já fiz ou a cada momento que alguém expressa uma dúvida. A parte matemática, imagino que as pessoas devam saber.

Você poderia fazer a conta de quando empata um fundo DI de 101% do CDI com o tesouro selic de 98% do CDI (descontando aqui o custo de 0,30% ao ano)?