CARTEIRA WILL – Semana de 11/02/2019, por William Castro Alves

CARTEIRA

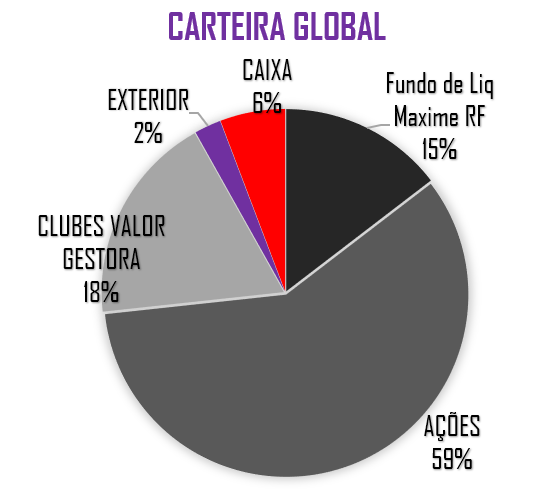

Um única alteração aqui…estava postando o gráfico com nome errado…kkk…erro semântico apenas, mas peço mil desculpas. Essa é a minha carteira global…a pizza de como está dividida a minha grana hoje.

Da semana passada não fiz nenhuma alteração. Dólar subiu, mas o petróleo caiu, então minha posição lá fora (os 2%) permaneceram estáveis. Sobre ela, quero dizer que devo mandar mais grana lá para fora muito em breve, aproveitando essa esfriada no dólar…chegou a bater 3,65 e eu chupei bala…mas na casa dos 3,70 me sinto confortável para mandar.

No mais sigo com meu caixa de 6% esperando as oportunidades que a bolsa sempre dá. 15% alocados em renda fixa, estacionados, para qualquer eventualidade. 18% nos clubes de investimento em ações da Valor Gestora de Recursos.

AÇÕES

Vou comentar 3 ativos da minha carteira. Vamos a eles?

VALE3

Não sou dado a estratégia do Preço Médio, então apesar da tentação para comprar mais essa semana, acabei segurando a onda…sempre podemos estar errados, então prefiro não “peitar o mercado” comprando mais e mais. Fora isso meu “call” nela é simples…sempre tento ser o máximo simples, pois acredito que o mercado não precisa ser complexo! Comprei baseado em 3 pontos:

(i) penso que o mercado penalizou excessivamente a companhia pela falta de visibilidade acerca do tamanho dos gastos totais que ela terá com o incidente em Brumadinho…nisso lá se foram quase R$ 70 bilhões de valor de mercado…penso que esse valor é exagerado por isso há espaço para valorização…li um relatório muito bom da Eleven Financial que bate exatamente nesse ponto.

(ii) Supondo bem hipoteticamente que os dispêndios cheguem aos R$ 30 bilhões (US$ 8,1 BI) e que fossem pagos amanhã…temos uma empresa que poderá fazer algo como US$ 16 BI de caixa (Ebitda) esse ano, mesmo com a redução de produção e que possui um EV de US$ 73 BI…ex o evento de Brumadinho ela estaria negociando a um múltiplo de 4,6x o que acho beeemmm barato….mas colocando o evento como uma dívida extra, teríamos um EV de US$ 81 (73+8) e um múltiplo de 5x, o que esta longe de ser caro;

(iii) os impactos do evento já tem repercutido no preço do minério e podem seguir o fazendo dado a contração de oferta provocada pela Vale no curto prazo…para o médio prazo a Vale se beneficia da venda de um minério de melhor qualidade, dado que desviou produção para o norte. Dado que a oferta não se ajusta do dia pra noite, amenos que tenhamos contração de demanda, há aí ima sustentação pra preços de minério, o que é bom para Vale.

LOGG3

Teve gente que me perguntou o que acontece com ela que não anda…rs…eu diria que é normal..se soubesse quando e se vai andar tudo seria mais fácil…rs.

Empresa soltou um bom resultado com uma vacância cada vez menor (5,9%), tendo entregue um crescimento de ABL de 10% em 2018 e promete 20% de crescimento em 2019…e isso contando que algumas das entregas já são de projetos locados. Sigo vendo o ativo como diferenciado pois 2 motivos: (i) setor promissor que se beneficia do crescimento do ecommerce no Brasil; (ii) capacidade de execução do time e a boa governança da família até aqui.

Dívida é um problema? Dívida dela a alta, mas veja que ela tem 150MM em caixa; está fazendo um aumento de capital no qual ao menos os 100 MM da família Menin serão aportados, então chegamos a 250 MM de caixa; uma capacidade de geração de caixa (ebitda) para 2019 que eu calculo da ordem de uns 90 a 100MM. Chegamos a 350MM. O pagamento de dívida previsto para 2019 são de 94MM…então eu diria que sobra uma boa grana para os investimentos que ela tem que fazer….e que apesar de uma dívida alta, dá para ficar tranquilo.

BRPR3

Engraçado como alguns papeis que estão “quietos” podem surpreender….nesse caso, positivamente. Resultado do 4T18 a meu ver foi em linha com o esperado e mostram uma empresa que se arrumou, equacionando e ajustando dívida, com um operacional melhorando consistentemente e alcançando um ano recorde em locação de m², super bem posicionada para pegar a melhora do setor de lajes corporativas.

Em suma ela surfou o momento ruim do ciclo do setor, com aumento da vacância e queda ou manutenção de preços de aluguel. Com o não crescimento de oferta de lajes nos últimos anos e a retomada da economia, dá para esperar a redução da vacância (que já vem ocorrendo) e a melhora nas condições de aluguel (algo que ainda precisa acontecer. Isso sem falar na valorização do portfólio de imóveis. O post do pessoal do Fundo Versa explica muito bem isso…clica aqui

Com um portfólio avaliado em 8BI e dívida líquida de 2BI, chegamos a 6BI para o valor dos ativos…algo como R$14,74/ação…mesmo depois da alta da sexta, a ação negociada a R$ 9,10 me parece barata.

E pra finalizar eu lembro que: eu sempre posso estar errado! Enfim…aí minha..[…]

Leia o texto na íntegra no blog BUGG – Análises Econômicas e de Investimentos, de William Castro Alves.

Como fazer seu dinheiro trabalhar para você?

Aprender a investir melhor seu dinheiro e tomar boas decisões de investimentos, de acordo com seu planejamento pessoal, é a única maneira de fazer seu dinheiro trabalhar para você e de conquistar todos os seus objetivos financeiros.

Quer acelerar a conquista da sua liberdade financeira? Então clique aqui e saiba como fazer o seu dinheiro trabalhar para você agora!