Clique e solicite a sua assessoria de investimentos »

Olá!

É sempre importante observar que todo investimento tem risco. A poupança, o tesouro direto, ativos de renda fixa, como CDBs, LCAs, LCIs, fundos de investimentos, fundos imobiliários, ações e etc… Todos possuem risco!

Porém, existem diferentes tipos e níveis de risco e é importante saber identificar qual é o risco preponderante de cada investimento.

Entenda o risco de liquidez

Liquidez, como já sabemos, é a velocidade com que um determinado patrimônio pode ser convertido em dinheiro vivo, ou seja: o quão rápido eu consigo me desfazer de um determinado patrimônio para obter o dinheiro que aquele patrimônio vale.

Existem investimentos que podem ser convertidos rapidamente em dinheiro e existem investimentos e bens cuja conversão pode demorar. E é aí que entra o risco de liquidez.

Imóveis e o risco de liquidez

O exemplo de patrimônio mais utilizado para mostrar o risco de liquidez é o imóvel.

Se há uma necessidade urgente de capital para alguma eventualidade, um proprietário de um imóvel não consegue ser transformá-lo em dinheiro rapidamente.

Primeiro é necessário fazer contato com corretores e avaliadores para chegar ao valor do imóvel, já que cada imóvel possui características próprias (posicionamento quanto ao sol, ao vento, a vizinhança e etc.). Esses fatores criam condições subjetivas de precificação, pois um imóvel não é algo padronizado.

Assim que o imóvel é precificado por meio de uma estimativa, as corretoras colocarão aquele imóvel na sua prateleira de produtos para venda. E aí outros fatores vão influenciar, como a disponibilidade e o custo do crédito para potenciais compradores e, principalmente, a dificuldade de encontrar compradores que desejam investir ou morar num imóvel com aquelas características e com as condições financeiras igualmente encaixadas.

A conversão desse imóvel em dinheiro pode levar meses ou, em alguns casos, anos.

É aí que entra o risco de liquidez! Uma vez que um proprietário de um imóvel precise com urgência do valor, ele não encontrará com velocidade aquele comprador cujas necessidades “casem” com seu imóvel. E o que ele precisa fazer para que mais pessoas possam ter interesse? Abaixar o preço!

E aí, por conta da necessidade de transformar o imóvel em dinheiro, o proprietário pode optar por vender seu patrimônio por um preço INFERIOR ao preço justo do bem. Essa diferença entre o valor justo do patrimônio e o valor de venda, é justamente o “prejuízo” causado pelo risco de liquidez.

Risco de liquidez em ações

O investimento de ações é um investimento de longo prazo, cuja maturidade vai ser alcançada em prazos mais estendidos.

As oscilações de curto prazo contemplam muito mais as necessidades imediatas dos agentes econômicos do que os fundamentos de uma determinada companhia. Já as oscilações em prazos mais longos convergem para os fundamentos, por isso é importante que, ao investir em ações, um investidor tenha em mente um horizonte de longo prazo.

As ações possuem liquidez em bolsa de valores. A sua precificação é padronizada, porque cada ação representa uma fração da mesma companhia.

Diferente do imóvel, onde cada unidade possui uma planta, uma localização e etc., a ação de uma empresa representa uma fração ideal, logo cada ação da mesma companhia é rigorosamente igual.

Por ser igual, a precificação é dada pelas negociações em bolsa em tempo real. Logo, se um investidor precisa vender hoje suas ações por uma necessidade de liquidez, ele simplesmente colocará sua venda no seu home broker e venderá pelos preços praticados pelo mercado. Ou seja: o preço cotado no momento, independente se estiver tendo lucro o prejuízo. O fato é que ele apenas olha na tela do computador e verifica quanto valem suas ações no exato momento e consegue vende-las. Em 3 dias o dinheiro está disponível.

Até aqui eu não mostrei o risco de liquidez nas ações. Apenas falei dos riscos de suas oscilações, que é o risco de mercado, que já detalhei em outro artigo.

O risco de liquidez está presente quando um investidor compra ações com pouco volume de negociação. Nesses casos, podem existir diferenças significativas entre as ofertas de compra e venda no pregão e isso pode fazer com que o vendedor tenha que vender por um preço um pouco abaixo do mercado.

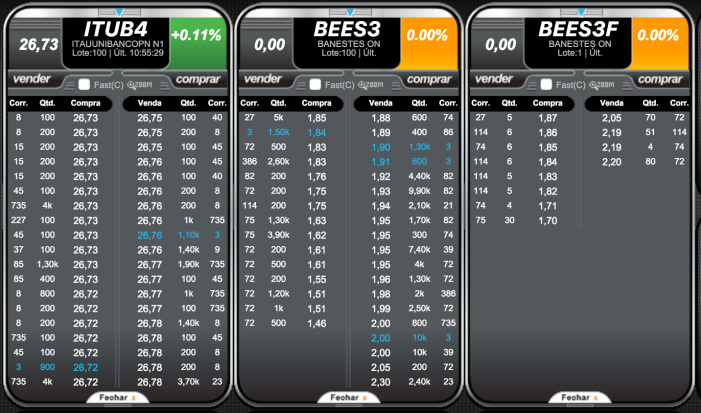

Na figura acima eu coloquei a imagem de 3 books de oferta para 2 ações diferentes, que retirei do meu Home Broker. O box da esquerda mostra o book das ações preferenciais do Itaú (ITUB4), que é uma das ações mais negociadas na bolsa.

No book você tem do lado esquerdo as ofertas de compra e do lado direito as ofertas de venda. Repare que no book de ITUB4, o primeiro comprador está oferecendo 26,73 e o primeiro vendedor está oferecendo 26,75. Repare também que ao lado do código ITUB4, existe um valor de 26,73. Isso significa que o último negócio com essa ação foi exatamente nesse preço de 26,73. A diferença de preços entre a oferta do comprador e do vendedor nesse book, de apenas 0,02, equivale a 0,06%. Ou seja: é muito provável que vendedores e compradores fechem negócios a todo momento nesse papel, pois as diferenças são pequenas, o que é natural num ativo com boa liquidez.

No segundo box, coloquei uma foto do book das ações ordinárias do Banco do Estado do Espirito Santo (BEES3). Primeiro fator a observar é que o valor ao lado do código da ação está 0,00. Isso significa que não houve ainda nenhum negócio nesse dia com o ativo, ou seja, um ativo com pouca liquidez, se comparado ao primeiro. Repare também que o comprador está oferecendo 1,85 e o vendedor está oferecendo 1,88. Diferença de 0,03.

Porém, 0,03 de diferença num ativo que custa na casa de 1,85, significa uma diferença percentual entre compradores e vendedores de 1,62% (contra a diferença de 0,06% do ITUB4). Essa falta de liquidez cria diferenças de preços que chamamos de “spread de liquidez” que é justamente uma diferença maior entre compradores e vendedores ocasionadas por uma baixa liquidez do ativo. Ou seja: nesse caso, ao precisar de dinheiro com urgência, esse vendedor terá que vender seu ativo mais de 1,5% mais barato simplesmente pela falta de liquidez.

Para mostrar de maneira ainda mais acentuada o spread de liquidez (que é o risco de liquidez nesse caso), coloquei também as negociações no mercado fracionário de BEES3. Mercado fracionário é aquele mercado em que as ações são negociadas em quantidade inferior ao lote padrão, que normalmente é de 100 ações.

Veja que em BEES3F o comprador está ofertando 1,87 e o vendedor 2,05. O spread de liquidez nesse caso está em 9,6%! Ou seja: para o negócio sair, alguém vai ter que colocar um preço muito abaixo do que gostaria ou alguém teria que comprar por um preço muito acima do que gostaria. Senão, não tem negócio!

Esses exemplos ilustram o risco de liquidez em ações.

Risco de liquidez e o resgate antecipado de investimentos

Existem alguns investimentos, como fundos, por exemplo, que possuem um prazo de carência para resgate, como D+30, D+60 ou D+90 por exemplo.

Esses códigos dizem respeito ao prazo de pagamento, em dias, quando um investidor pede um resgate. Logo, D+30 significa que quando o investidor pedir o resgate, terá que aguardar 30 dias para o dinheiro ficar disponível.

Alguns fundos assim oferecem a possibilidade de um resgate mais imediato, mediante uma penalidade de 1, 2 ou até 5% do valor resgatado. Dependendo da urgência, o investidor pode recorrer a isso, mas aí, como vimos, o risco de liquidez afetará diretamente sua rentabilidade.

O risco de liquidez pessoal

Nos exemplos anteriores, com imóveis, ações e alguns fundos, mostrei o risco de liquidez atuando no mercado e gerando prejuízos (ou redução de rentabilidade) a quem precisa se desfazer com velocidade de uma posição. Mas há um outro caso de risco de liquidez que é o risco de liquidez pessoal, que diz respeito ao próprio indivíduo e suas finanças pessoais.

O risco de liquidez pessoal ocorre quando um investidor toma a decisão de investir num ativo que não tem liquidez com o intuito de receber uma remuneração melhor – um CDB com carência de 2 anos, por exemplo – mas no meio do caminho percebe que precisa de dinheiro para alguma necessidade ou consumo.

Nesse caso o que pode acontecer é o investidor não poder resgatar o seu investimento e ter que recorrer a alguma linha de crédito. Nesse caso ele terá jogador por terra toda a sua rentabilidade, pois a linha de crédito certamente terá um custo de juros muito mais elevado do que a rentabilidade do seu investimento.

Portanto, nesse caso, o investimento em si não trará nenhuma desvalorização por conta da necessidade de liquidez. Mas como não poderá ser resgatado, sujeitará o investidor a prejudicar suas finanças. Esse é um risco de liquidez associado ao planejamento financeiro pessoal.

Por isso que é sempre recomendável ter uma parte dos recursos disponível para eventualidades, emergências e, inclusive, eventuais oportunidades que possam surgir.

Conclusão

Muitas vezes a necessidade de liquidez vai ocasionar um prejuízo (ou uma penalidade em sua rentabilidade) por conta de um planejamento financeiro mal feito. E nesses casos, olhar somente a perspectiva de rentabilidade, pode ser uma das causas.

Grande abraço,

André Bona