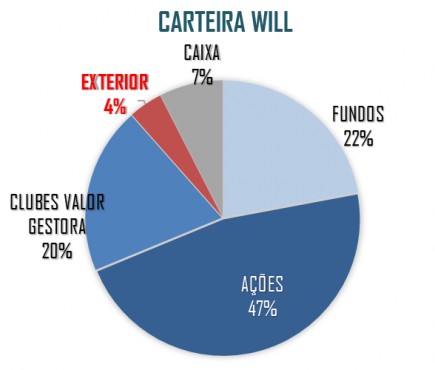

CARTEIRA

Nada de novo por aqui….como vocês sabem estou na Inglaterra e o foco está sendo comprar coisas para a bebê que nasce no final de outubro…família em primeiro lugar!

Mas obviamente que acompanho o que esta acontecendo, tanto que comento mais abaixo sobre alguns resultados. Por ora não senti coragem ou disposição para reduzir aquele caixa a zero e montar novas posições…mas o estresse recente e as quedas nos preços de alguns ativos começam a fazer a mão coçar….

Ahh muito boa a sensação de ver o dólar subir e o estresse por aqui e saber que tenho pelo menos uma parcelinha do meu patrimônio se beneficiando disso! =)

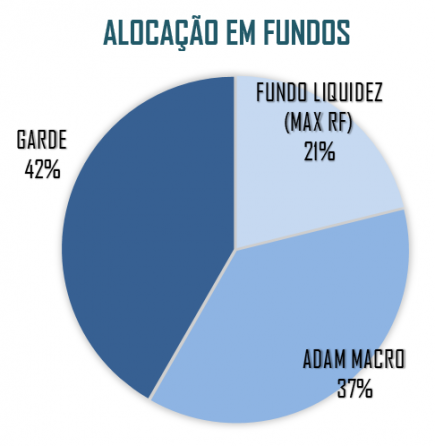

FUNDOS

Nada de novo aqui…fundos seguem performando nada de mais…e mais eu me convenço de que diversificação de verdade eu conseguirei através de investimentos no exterior!

AÇÕES

Bom vamos lá tivemos diversos resultados e vou tentar comentar sem ser extenso…

FESA4: resultado forte em volumes de produção e vendas, em linha com os boletins mensais que a companhia divulga…margens em bons patamares e boa rentabilidade. O mais importante ao olhar Ferbasa é a perspectiva de preços do ferro Cromo. E nesse sentido me parece que o cenário segue bom vide o que eles comentam no release:

“A manutenção do patamar de preços, após uma expectativa inicial de maior retração, é um reflexo da forte demanda dos produtores de aços inoxidáveis no mundo como um todo. Para o próximo trimestre, a Companhia, em função do atual patamar dos preços de referência mundial, espera obter resultados favoráveis em suas operações. “

VULC3: resultado foi ruim como já esperado. Greve dos caminhoneiros afetou, junto a isso tu teve um resultado extraordinário no 2T17 (positivo) que torna a foto pior do que realmente é quando tu compara o ano contra ano. Me preocupou eles falarem que o aumento do frete deverá seguir prejudicando, mas também algo esperado. Mas o resultado justifica a queda de 50% do papel? A meu ver não. Pelo lado positivo a venda de calçados femininos foi boa surpresa…se a Azaléia virar seria uma porrada monstra para o papel…mas foi só um trimestre, tem que aguardar. Exportações também foram bem mesmo com Argentina em mdo pagameaus lençóis. Enfim sigo vendo o ativo negociando a 8x lucro com ROE de 24%….ache algo parecido e me apresente por favor.

BRSR6: resultado bom a meu ver com queda da PDD e aumento de ROE…mais por conta de mercado do que por eficiência deles a meu ver…mas gostei da revisão do guidance para o ano o qual jogou a perspectiva de ROE pra cima…com ROE em 15% e um custo de equity de 12%? 13? 14%? Pode escolher qualquer um desses pois ainda assim não justificará papel negociar abaixo de valor de patrimônio…pra mim vale R$ 20,00.

UNIP6: resultado que também sofreu certo impacto da greve dos caminhoneiros, ainda assim o preço da soda super compensou. Receita cresceu bem, margem bruta se mantendo em patamares elevados e isso tudo considerando que a empresa não esta operando a toda capacidade. Cenário para seus produtos segue muito…[…]

Leia o texto na íntegra no blog BUGG – Análises Econômicas e de Investimentos, de William Castro Alves.