Como os Americanos Investem?

Poupança, LCI, LCA…renda fixa…CRI, CRA…renda fixa… CDB, Fundo DI…renda fixa…renda fixa…renda fixa! Quando se fala em investimentos normalmente a palavra “renda fixa” é aquela que mais nos seduz. Seria o brasileiro um povo desconfiado? Ou medroso? Ou seria apenas desconhecimento?

Talvez um pouco de cada, mas como não ser em um ambiente de tamanha incerteza? Desde nossa independência em 1822 já tivemos 9 moedas, uma inflação e corroía e destruía qualquer patrimônio adquirido em questão de dias, ciclos e mais ciclos, planos e mais planos econômicos… congela, descongela preços…. lança uma nova moeda… corta os zeros das moedas … confisca a poupança! Aprendemos que investir é comprar carros, apartamentos e casas, terras, linhas telefônicas, joias. Nossa busca incessante foi: a proteção em algo palpável, algo menos etéreo, algo que não desaparecesse do dia para noite.

Veio o Plano Real que conseguiu trazer a estabilidade tanto almejada. Ao mesmo tempo elevou as taxas de juros a níveis estratosféricos como forma de reconquistar a confiança dos agentes … como sub-produto ficamos mal-acostumados a altos rendimentos em investimentos que são teoricamente e supostamente “livres de risco”. Interessante é que atualmente o Brasil possui notas de risco de crédito que o colocam no mesmo nível do nosso vizinho Paraguai ou ainda da Macedônia! Ou seja, o “livre de risco” para nós é tão arriscado quanto investir nesses países. Não obstante fomos empobrecendo internacionalmente com nossa moeda valendo cada vez menos, mesmo com os altos juros.

Mas como será a experiência ou a realidade de quem investe na maior economia do mundo? Num país que possui a mesma moeda a mais de 233 anos? Onde o investimento em bolsa de valores existe a mais de 220 anos? Onde empresas pagam dividendos de forma ininterrupta por mais de 100 anos? Enfim como é investir no maior mercado do mundo?

Vamos investigar alguns insights de como o americano investe…

-

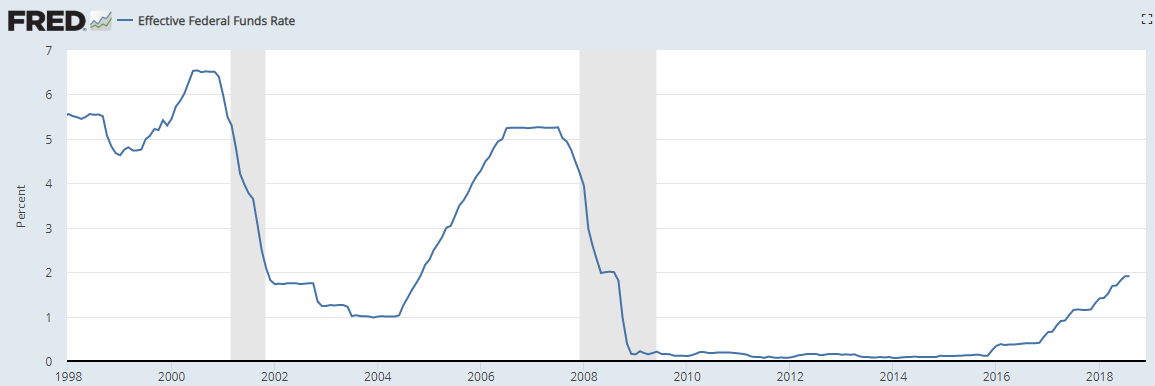

Taxa de Juros…quanta diferença.

O primeiro ponto é que o patamar das taxas de juros nos EUA são outro. O investidor brasileiro pode se surpreender e até se decepcionar com a realidade dos retornos de muitos investimentos nos EUA. Enquanto aqui se tornou normal encontrar instrumentos de renda fixa que paguem 10% ou mais por centos ao ano, lá a realidade é outra. Com taxas de juros significativamente mais baixas, muitos dos investimentos mais seguros nos EUA parecem render muito pouco. O gráfico abaixo mostra a evolução da taxa básica de juros nos EUA nos últimos 20 anos. Atualmente o patamar é de 2%.

Mas o investidor não pode esquecer que a inflação tem o poder de corroer o poder de compra da moeda. Logo, se por um lado temos taxas de juros mais altas, por outro, nossa inflação também o é, tornando o real retorno obtido nos investimentos muito menor. Atualmente a taxa de juros no Brasil se encontra em 6,5%; levando-se em conta uma estimativa de inflação de 4%, chegamos a uma taxa real de juros de 2,5% (6,5% – 4,0%). Esse é o ganho real de poder de compra do investimento.

Ao investir numa moeda forte como o dólar o investidor precisa adaptar sua forma de pensar para uma realidade diferente de taxas de juros.

-

Americanos investem muito em ações

Segundo ponto é que com uma taxa de juros estruturalmente mais baixa, os americanos tem um maior incentivo ao investimento em atividades produtivas, em negócios que gerem retornos maiores que aqueles que os títulos de menor risco lhe propiciam. Logo investir em ações faz parte da realidade do americano, é algo comum e não restrito apenas a indivíduos de elevado poder de renda ou a uma pequena parcela da carteira do investidor.

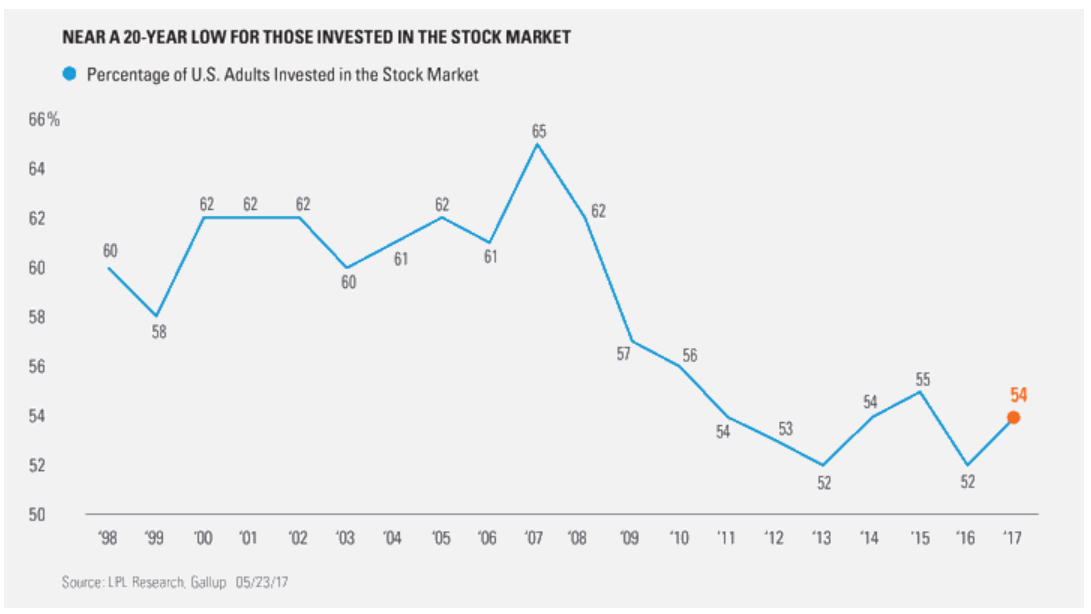

Enquanto no Brasil a parcela da população que investe diretamente em ações na bolsa brasileira é de aproximadamente 0,3% (são pouco mais de 640 mil investidores), nos EUA esse número apesar de ter apresentado queda nos últimos anos, é de 54% – vide gráfico abaixo. Esse número inclui a posse de ações individuais, através dos planos de pensão, através de fundos de investimentos em ações e através das contas de aposentadoria (IRA account). Estamos falando de alguns milhões de investidores no mercado de ações.

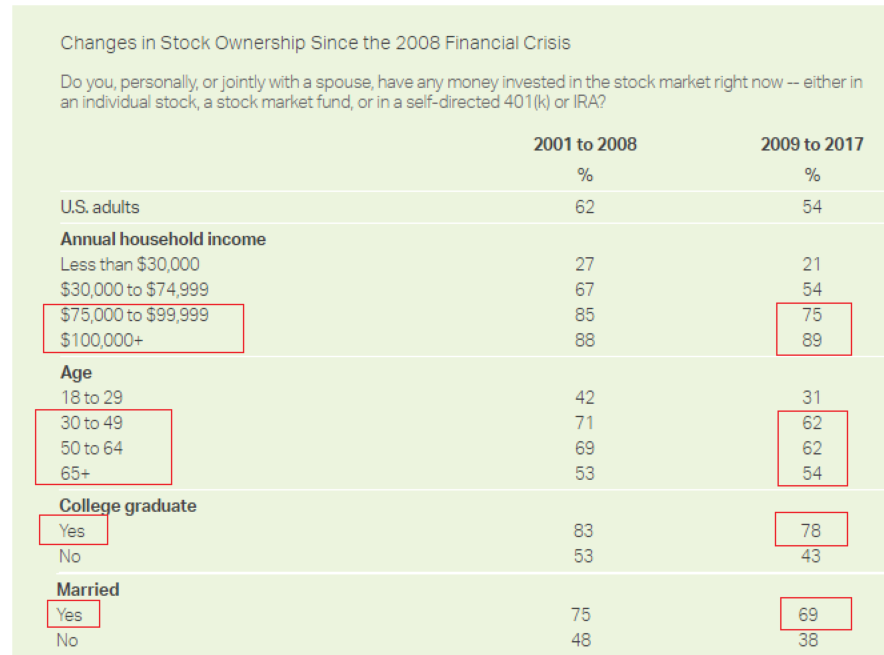

Em termos de demografia temos uma composição bem diversificada com uma parcela relevante de americanos acima dos 30 anos que investem em ações – em média 70% dos indivíduos com mais de 30 anos investem em ações. Obviamente os indivíduos de maior renda (acima de US$ 75 mil ano) são os que concentram a maior parcela da população que investe, assim como pessoas casadas e com maior escolaridade. Os números impressionam, com 89% das pessoas com renda acima de US$ 100 mil anuais investindo em ações. Abaixo a tabela que compila tais dados.

Uma economia que incentiva o investimento produtivo, grandes empresas consolidadas, um número muito maior de opções de ações, instituições que protegem o pequeno investidor, etc. Daria para enumerar diversos porquês, os americanos investem em ações, mas deixamos isso para um outro texto.

-

Fundos de investimentos fazem parte das carteiras dos americanos

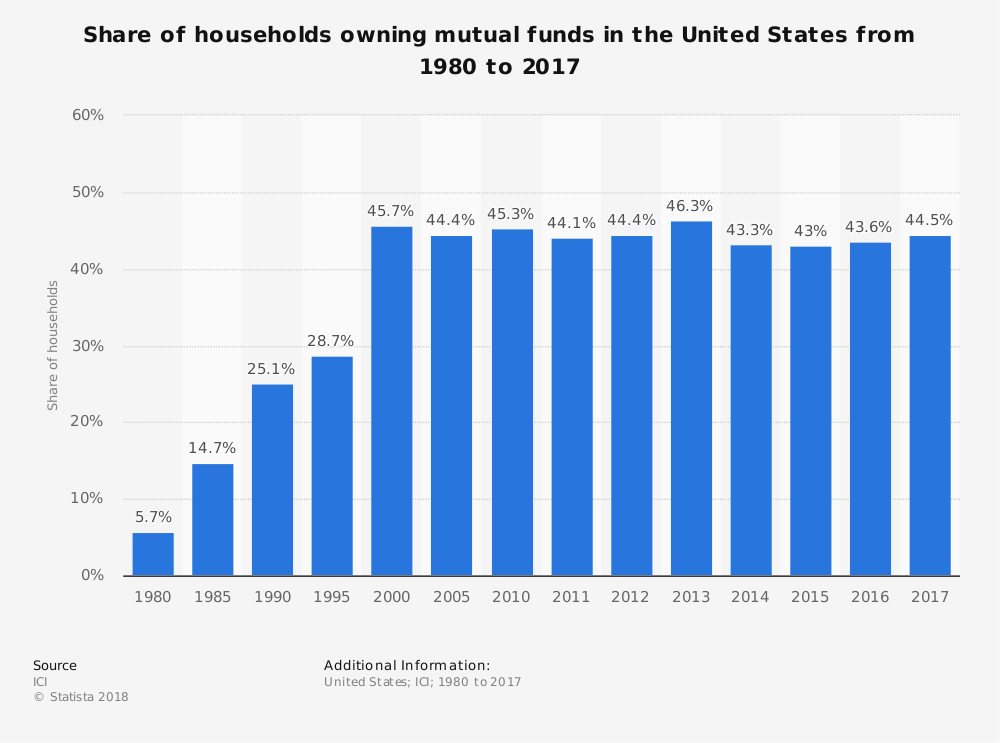

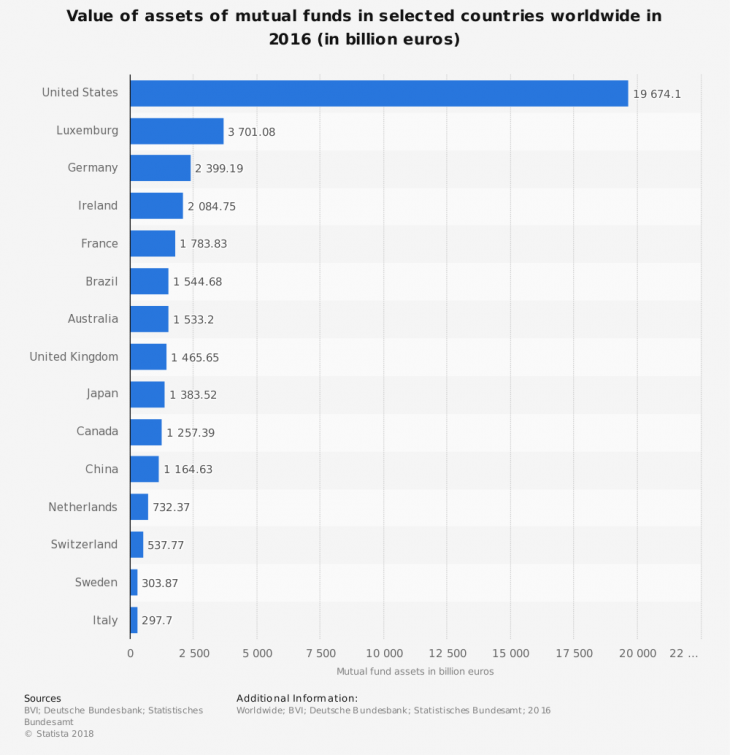

Outra forma importante de investimentos pelos americanos são através dos mutual funds, a grosso modo os nossos fundos de investimento. Segundo dados do Investment Company Institute (ICI) ~44% dos americanos investem através dos cerca de 8.000 mutual funds existentes por lá, um número que chega a 94 milhões de investidores individuais.

E não por acaso os EUA são de longe o país que possui o maio valor de ativos alocados em mutual funds. A título de comparação a indústria de fundos é quase 13x maior que a brasileira, somando quase US$ 20 trilhões em 2016. Da para ver no gráfico abaixo como o mercado americano se distingue dos demais nesse quesito.

Mas apesar de ainda muito populares, os dados não os mutual funds vem perdendo espaço de certa forma para um produto que se propoe ser mais eficiente…os ETF’s. Falamos deles no 4º insight.

-

Os ETF’s são uma realidade que vieram para ficar

Se no Brasil os ETF’s ainda são vistos com certa desconfiança, nos EUA eles são uma realidade cada vez mais presente na vida do investidor individual. Dá para dizer que o ETF foi uma inovação financeira dos últimos 30 anos que caiu no gosto do americano. Até mesmo o mega-investidor e considerado oráculo, Warren Buffet, defendeu a ideia do investimento em ETF para pessoa física. Em sua concepção o pequeno investidor não ficaria exposto ao risco do gestor acertar ou errar em suas estratégias de investimentos. Além disso, para ele a questão dos custos é fundamental na hora de investir para o longo prazo, e portanto os ETF’s seriam uma forma eficiente de se expor ao investimento em…[…]

Leia o texto na íntegra no blog BUGG – Análises Econômicas e de Investimentos, de William Castro Alves.