Clique e solicite a sua assessoria de investimentos »

Olá, tudo bem?

Existem alguns conceitos em finanças pessoais que são muito importantes para que uma pessoa consiga fazer progressões em sua vida financeira! Nesse artigo, vou te mostrar alguns para que ao final você possa compreender como funciona o ciclo do enriquecimento.

Todos esses conceitos básicos foram expostos de forma bem didática pelo Robert Kiyosaki, no livro Pai Rico Pai Pobre e serviu de inspiração para praticamente todos os materiais de finanças pessoais atualmente disponíveis.

Ciclo de enriquecimento, ativos e passivos:

Na contabilidade, ativos são os bens de uma pessoa ou empresa e os passivos são as obrigações, incluindo o endividamento, como empréstimos, financiamento imobiliário ou de veículos e etc.

No conceito de finanças pessoais, um ativo é algo que coloca dinheiro no seu bolso e um passivo é algo que tira dinheiro do seu bolso.

Essa definição simples é a chave para a compreensão da formação sólida de patrimônio e construção do ciclo de enriquecimento.

Com esse conceito básico e extremamente simples, esteja você hoje em qualquer situação financeira, que será muito possível iniciar sua trajetória de acumulação de patrimônio rumo a liberdade financeira.

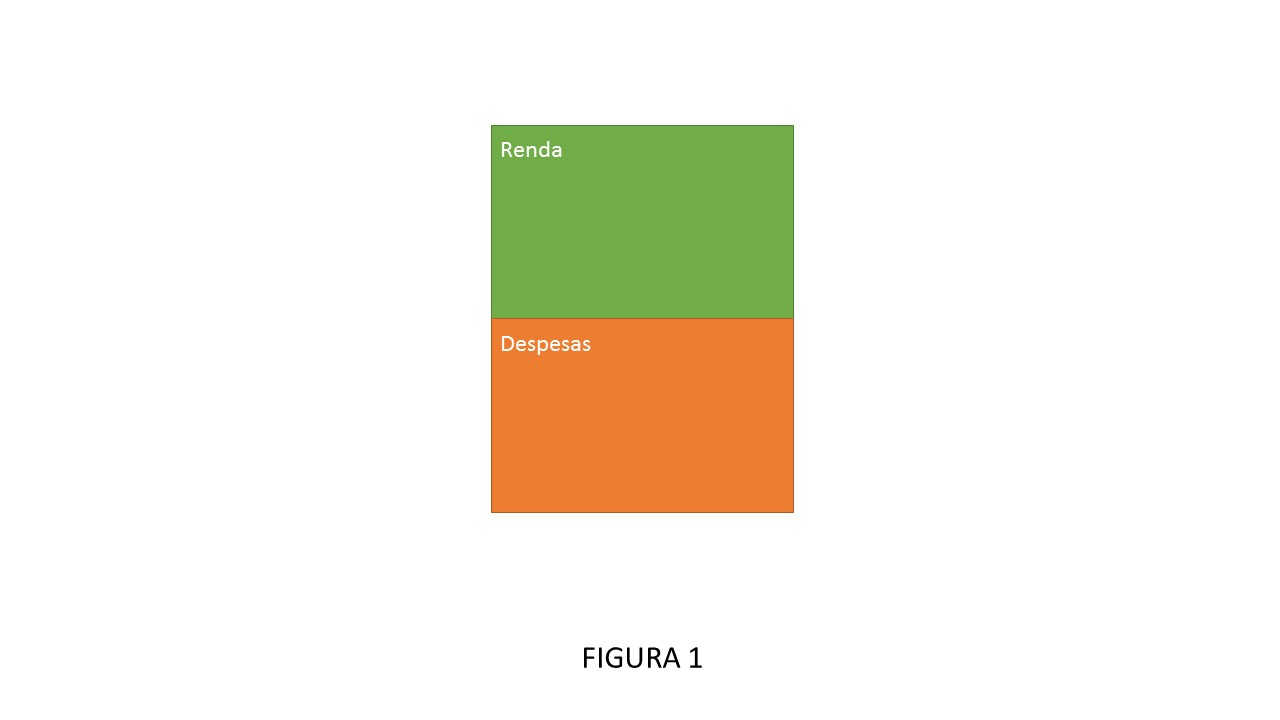

Na figura 1, vou mostrar como é o fluxo normal do dinheiro de qualquer pessoa.

Como você pode observar, esse é um diagrama simples que representa a renda e as despesas de uma pessoa ou família. É o basicão das finanças pessoais. Em cima, você tem as fontes de renda (salários, comissões, etc) e abaixo você tem o quadrante das despesas, que são aquelas despesas necessárias para a nossa subsistência.

Na figura 2, você poderá ver os dois quadrantes representando os ATIVOS e PASSIVOS.

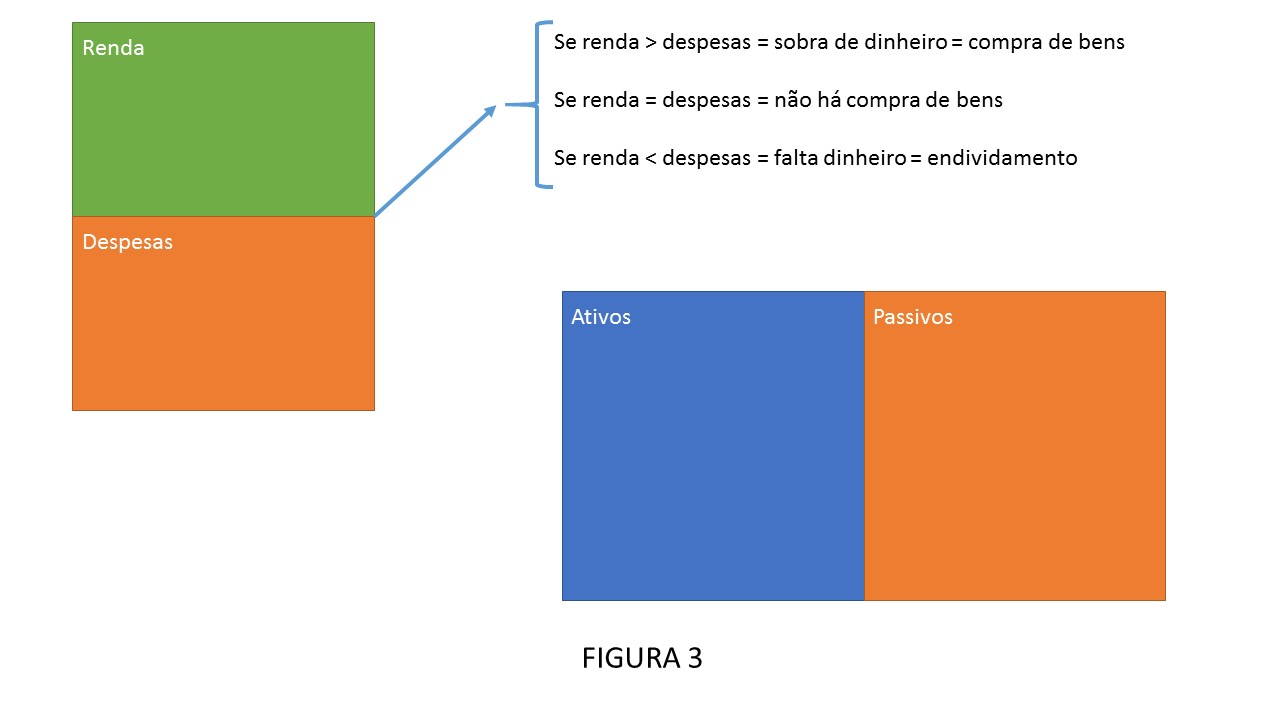

A partir de agora, vamos entender como a figura 1 e a figura 2 se relacionam e como nossas decisões e desejos podem ser fatais no que se refere a nossa capacidade de acumular patrimônio.

Na figura 3, temos 3 situações possíveis:

> Se a renda é maior que a despesa, vai sobrar dinheiro e essa sobra permitirá ao individuo adquirir bens e realizar consumos extras (o ciclo do enriquecimento passa por aqui).

> Se a renda for igual a despesa, não há sobras para adquirir bens e a vida financeira da pessoa não vai evoluir.

> Já se a renda for menor que as despesas, faltará dinheiro e será necessário recorrer ao endividamento, o que significa o empobrecimento, pois a cada novo ciclo, será necessário contratar mais empréstimos para pagar as despesas, gerando a tradicional bola de neve das dívidas.

Por isso, o primeiro passo rumo a construção do seu ciclo de enriquecimento e essencial para todo o resto, é o trabalho diligente para a obtenção da realidade 1, que é manter despesas abaixo da renda.

Até aqui não to falando nenhuma novidade. É tudo obvio e todo mundo já sabe. Porém a partir de agora, vou mostrar como, mesmo com uma renda maior que as despesas, muitas pessoas podem tomar decisões financeiras caóticas e não alcançar a independência financeira. Às vezes, decisões equivocadas mesmo pra quem tem bom salário podem resultar não num ciclo de enriquecimento, mas num ciclo de empobrecimento.

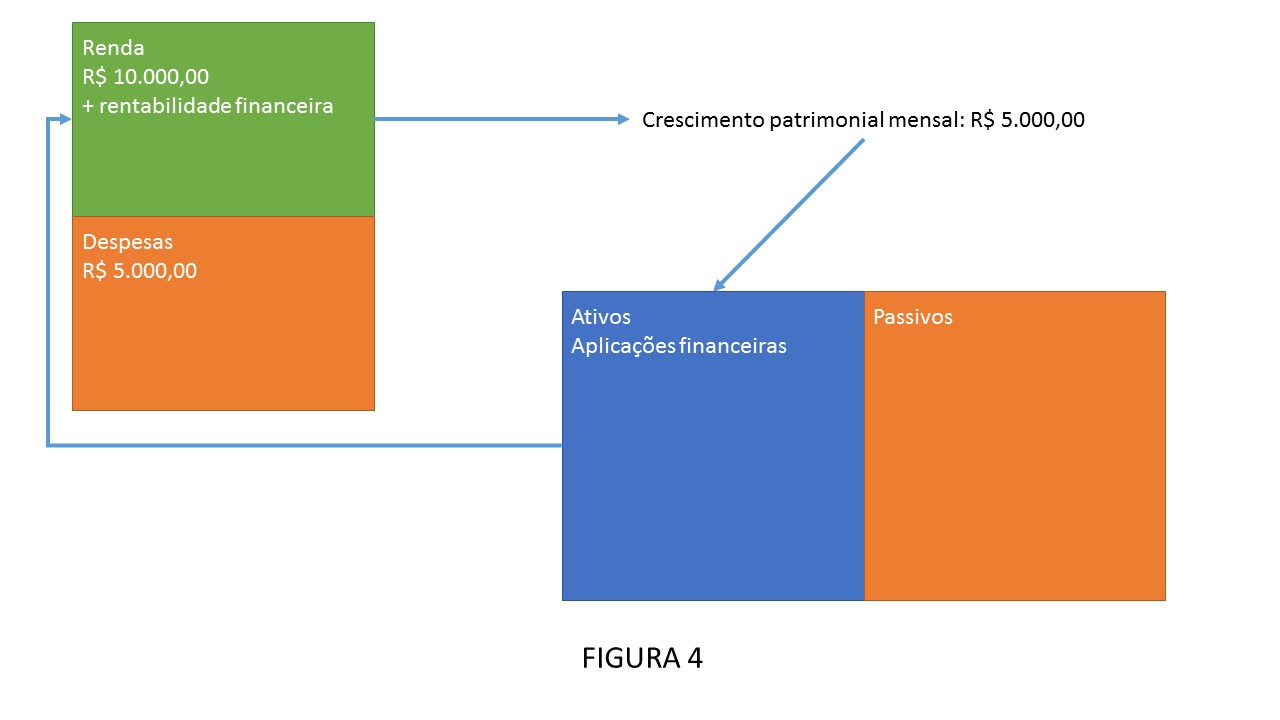

Na figura 4, criei uma situação onde uma pessoa possui uma renda mensal de 10 mil reais e despesas mensais de 5 mil reais. Nesse caso, essa pessoa possui a capacidade de acumular 5 mil reais por mês.

E ela opta por fazer isso em aplicações financeiras. Essas aplicações financeiras, por sua vez, geram uma rentabilidade periódica, o que faz com que a renda dessa pessoa também suba, uma vez que será constituída tanto da renda do trabalho como de uma pequena parcela que corresponde a rentabilidade mensal dos seus investimentos.

Assim, embora o seu salário continue sendo de 10 mil e as despesas de 5 mil, a capacidade de acumular patrimônio não será apenas de 5 mil mensais, pois terá, além dos 5 mil, a rentabilidade gerada pelos seus investimentos. Ou seja, o seu patrimônio poderá crescer ainda um pouco mais rápido.

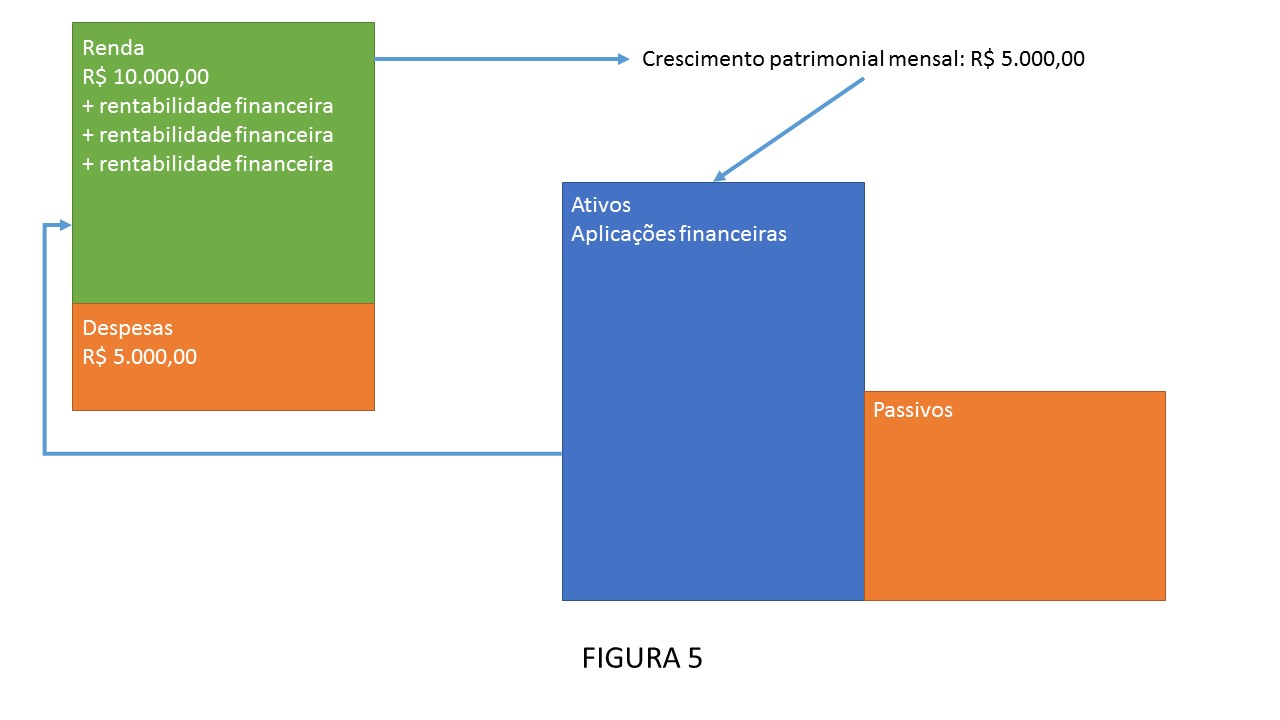

Na figura 5, nós podemos observar que aquela pessoa manteve aquela conduta de guardar dinheiro mensalmente e assim fazer crescer o seu patrimônio. Com isso, suas aplicações financeiras aumentaram e, considerando a rentabilidade de todos os seus investimentos, também a sua renda mensal aumentou.

Agora, a renda dessa pessoa é formada, em parte, pela renda do seu trabalho e um poquinho pela renda dos seus investimentos, o que continuará permitindo com que ela continue aumentando gradativamente a renda não proveniente do trabalho e o seu patrimônio acumulado.

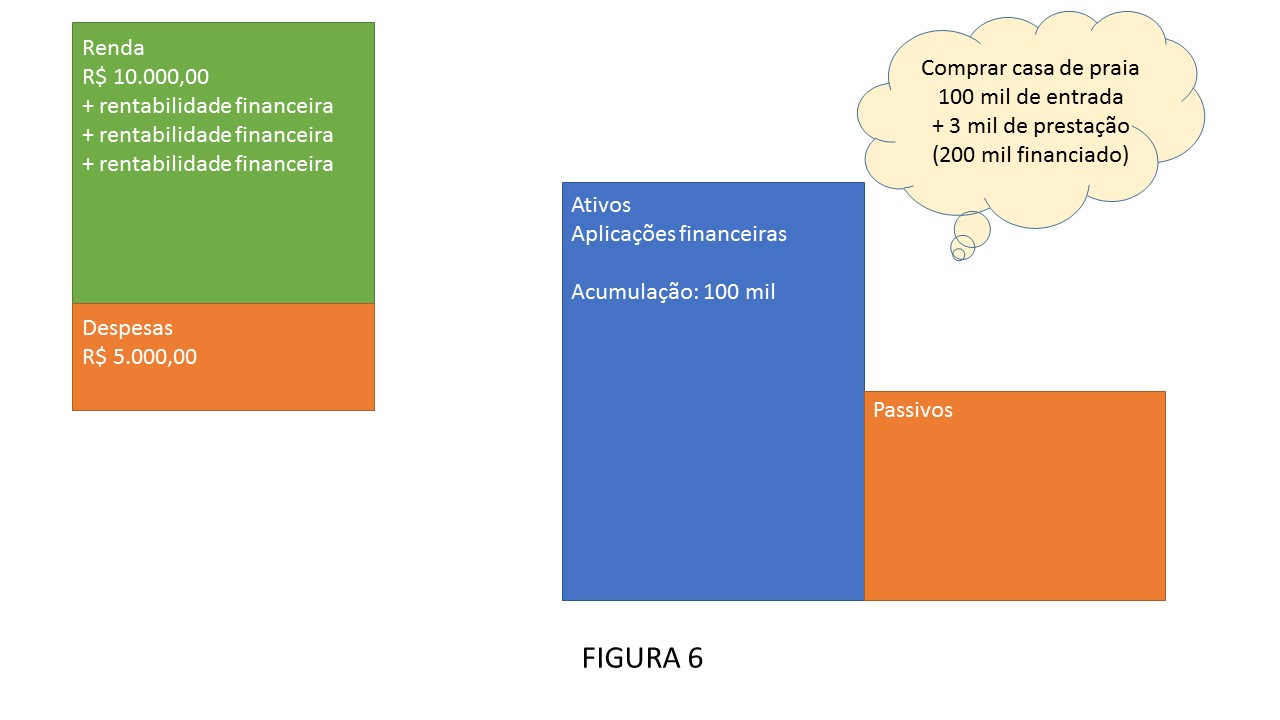

Porém, na figura 6, essa pessoa tem uma idéia!

Como ela mora longe do litoral e ela gosta muito de ir a praia, ela resolve então que é chegado o momento de comprar uma casa ou apartamento na praia! E aí, ela verifica que o imóvel custa 300 mil, sendo que ela pode dar 100 mil de entrada e financiar o restante em parcelas de 3 mil reais. Vamos ver o que acontece:

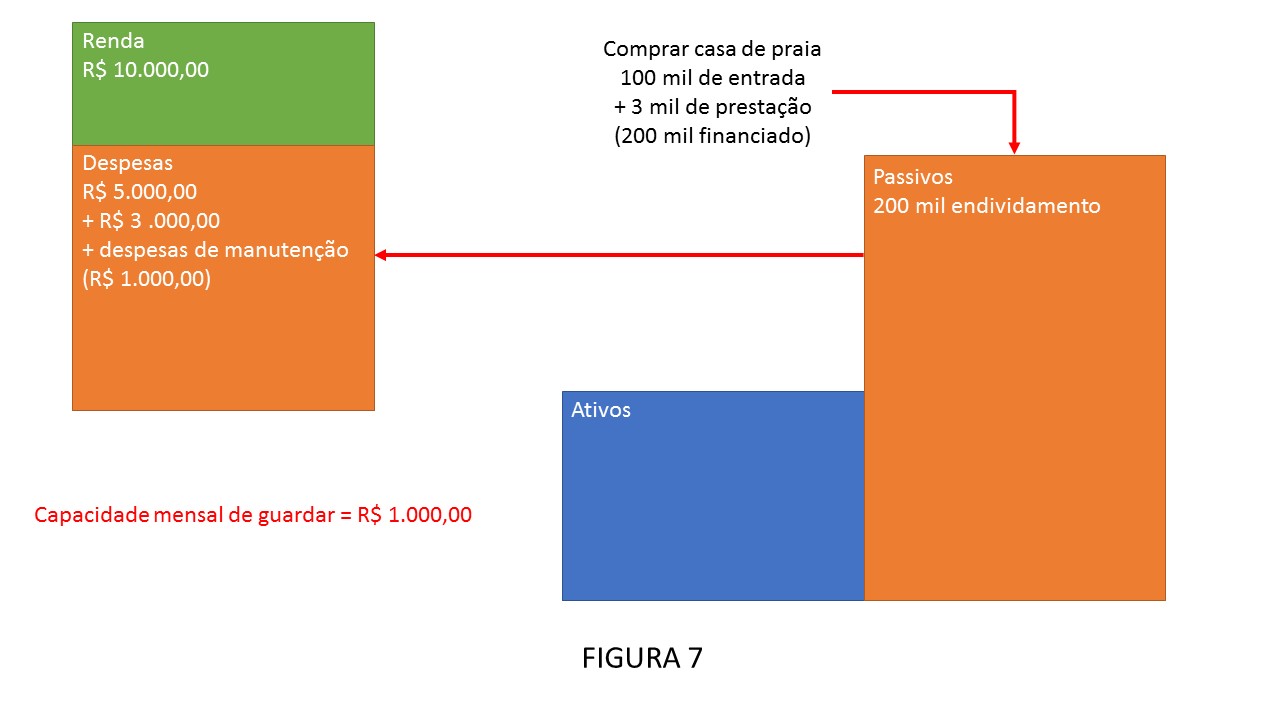

Ao tomar essa decisão, o panorama financeiro se modifica conforme figura 7.

Ele pega todo o recurso que tinha guardado e dá a entrada no imóvel e financia o restante! Mas… Quais serão os impactos financeiros?

> Inicialmente o ativo de 100 mil é zerado (pagamento da entrada no apartamento) e surge 200 mil na coluna do passivo, correspondente a dívida do financiamento.

> A parcela do apartamento entra no quadrante das despesas, junto com despesas de manutenção do imóvel, como condomínio e IPTU, por exemplo.

> Com isso, ele que possuía uma despesa de 5 mil e uma renda de 10 mil, elevou sua despesa para 9 mil mensais, reduzindo significativamente sua capacidade de formar patrimônio.

Repare que o imóvel de praia possui características de PASSIVO no conceito de finanças pessoais (embora seja um ativo no conceito contábil), pois ele, mensalmente, exige um gasto adicional.

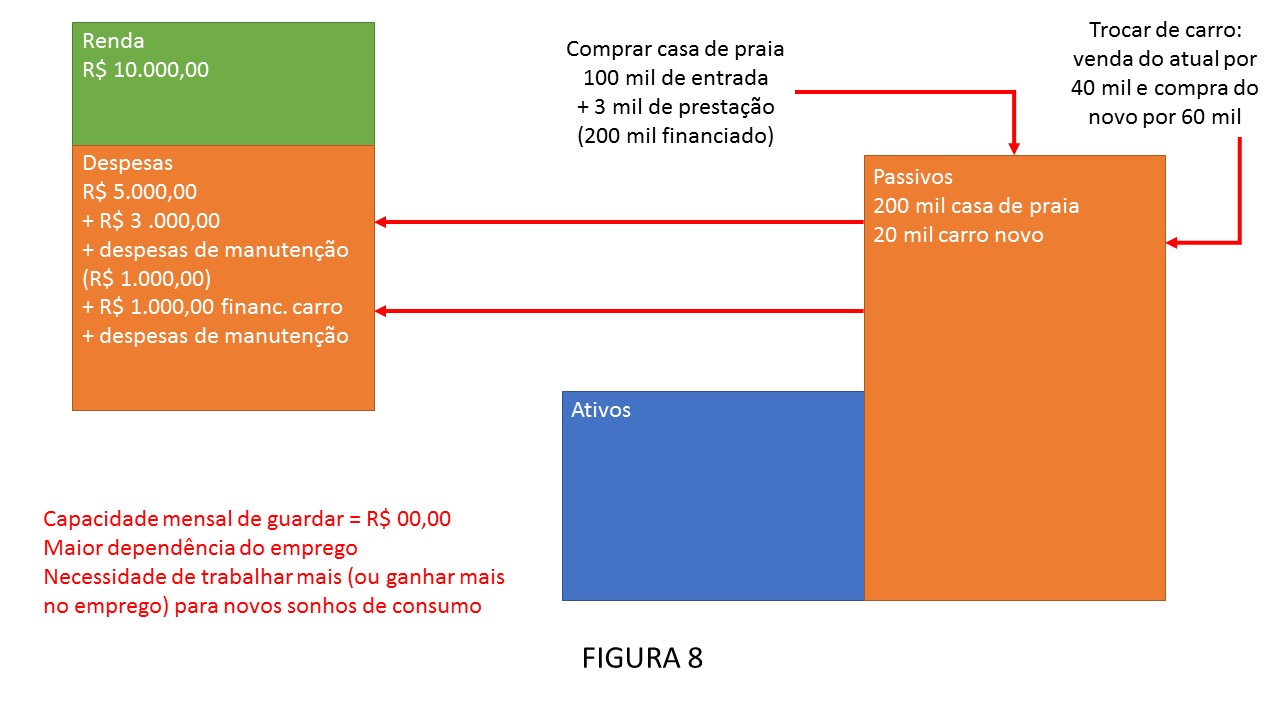

Feliz com a nova compra, o nosso amigo resolveu também trocar de carro, e vendeu o seu carro atual por 40 mil e comprou um novo por 60 mil, gerando um novo financiamento de 20 mil, aumentando o seu passivo e uma despesa adicional de mais 1 mil reais, comprometendo totalmente a sua capacidade mensal de acumular patrimônio.

Nesse momento, embora nosso amigo possua uma casa na praia e um belo carro, repare que ao observar sua situação financeira, sua capacidade de crescimento financeiro acabou, além de que agora ele possui uma dependência total do seu emprego e, se quiser voltar a realizar novos sonhos de consumo, precisará procurar um segundo trabalho ou tentar aumentar seu salário atual.

Sem isso, ele fatalmente estará estrangulado financeiramente enquanto os financiamentos não acabarem… Veja como a sua renda também diminuiu, já que antes ele tinha a rentabilidade dos investimentos, e veja também como suas despesas aumentaram, assim como seu passivo. Sua coluna de ativos foi totalmente zerada.

Nesse momento, podemos ver como há diferença na compreensão entre os conceitos contábeis e de finanças pessoais na definição de ativo e passivo. Podemos observar também como as decisões financeiras produziram um resultado muito diferente.

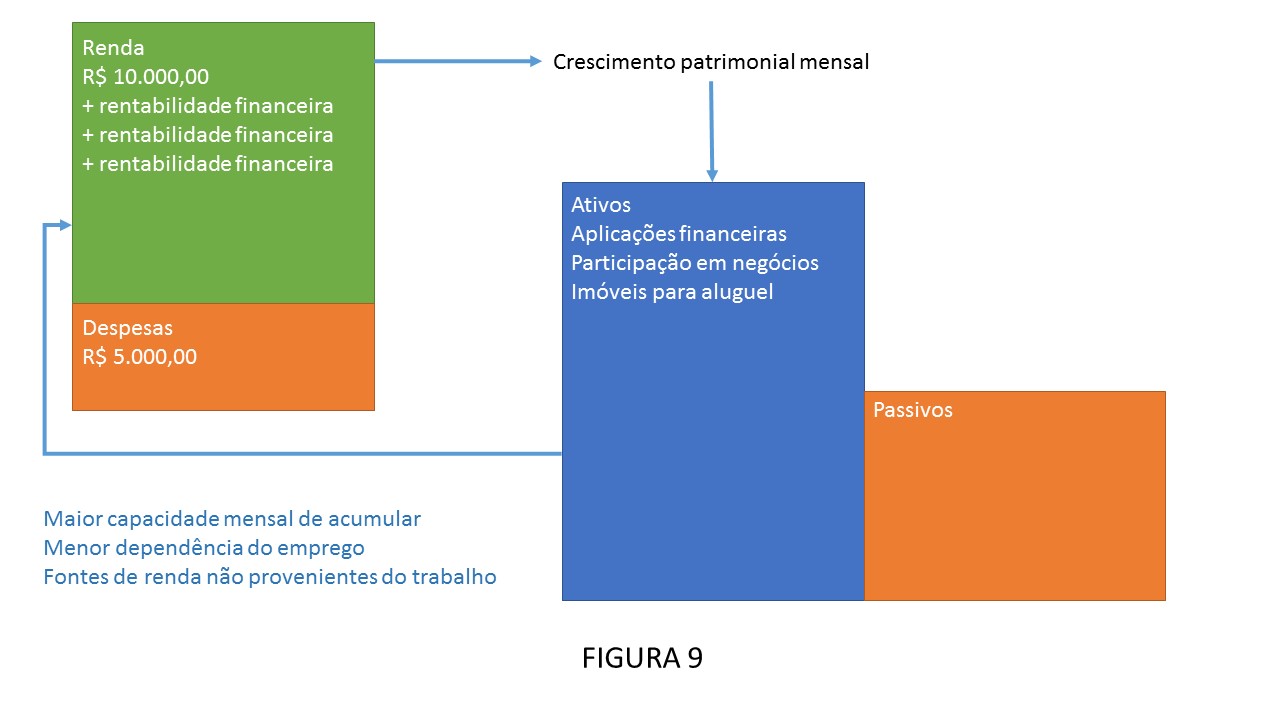

Uma vez que observamos os impactos financeiros de dois tipos de decisão financeira, vamos entender então, na figura 9, como é o ciclo do enriquecimento e crescimento patrimonial.

Bases para o ciclo do enriquecimento:

> Primeiro: manter as despesas abaixo da renda permite o crescimento e acumulação do patrimônio frequentemente.

> Segundo: ao usar o excesso para formar patrimônio em ATIVOS (conceito de finanças), o individuo possui a possibilidade de gerar uma renda adicional criada pelos ativos.

> Terceiro: a renda proveniente dos ativos gera mais renda mensal, gerando maior capacidade mensal de acumulo de ativos, que gera maior capacidade de aumento na renda mensal, e assim sucessivamente, num ciclo virtuoso.

> Quarto: Capacidade cada vez maior de acumulação de patrimônio, menor dependência do emprego e formação de renda não proveniente do trabalho.

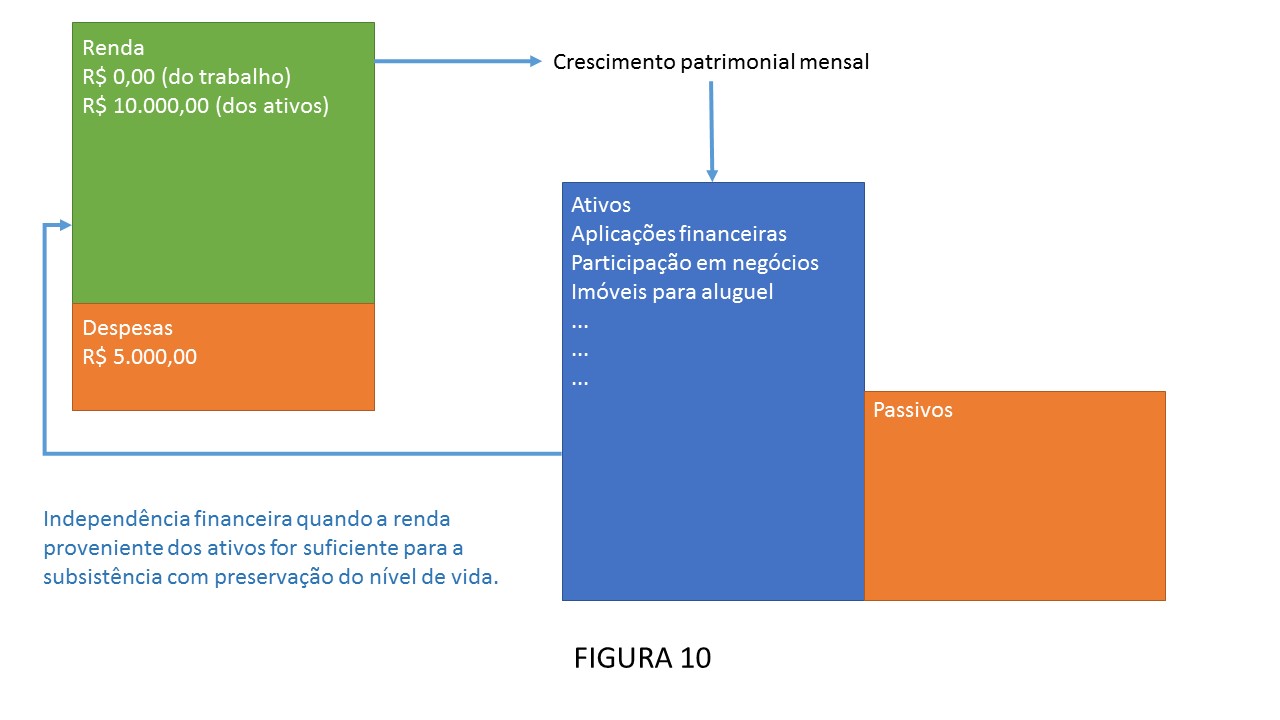

Na nossa última figura, vou mostrar uma situação onde um indivíduo pode conquistar sua independência financeira total.

Na medida em que os ativos vão gerando renda e chegam num ponto onde a geração de renda proveniente somente deles é suficiente para a subsistência, o indivíduo não depende mais do trabalho para obter renda. E assim alcança a independência financeira, já que sua renda é totalmente proveniente não do seu trabalho, mas dos ativos que adquiriu ao longo da vida.

Nesse momento, o individuo continuará acumulando patrimônio, já que suas despesas continuarão menores que sua renda, seu patrimônio continuará crescendo, assim como sua renda!

Esse é o ciclo do enriquecimento e da independência financeira apresentado por Robert Kiosaki em seu best-seller Pai Rico Pai Pobre, e é a base de todo e qualquer material atual sobre finanças disponível!

Gostou? Espero que sim!

Um abraço!

André Bona