Olá!

Vamos entender o grau de investimento?

Volta e meia sai na imprensa alguma coisa sobre nota de crédito do Brasil e o chamado grau de investimento.

Nesse artigo, vou te mostrar como funciona esse processo e qual o papel das agências de avaliação de risco.

A necessidade de financiamento dos governos

Todos os governos de todos os países demandam recursos para financiar seus projetos de desenvolvimento. Além da arrecadação que cada país possui, por meio dos impostos, esses recursos são obtidos por meio de empréstimos feitos por investidores a cada um desses países, em troca de uma taxa de juros.

Qualquer investidor pode adquirir títulos da dívida de um determinado país e receber juros por isso, conforme regras estabelecidas pelo título escolhido. Aqui no Brasil, por exemplo, o investidor faz exatamente isso quando opta por investir nos títulos do tesouro direto: empresta dinheiro ao país para receber juros em troca.

A escala de risco

Uma vez que a necessidade de financiamento existe, é preciso definir então quais seriam as taxas de juros de cada país. Claro que cada país pode definir suas taxas de juros conforme suas condições internas, porém essas taxas precisam fazer sentido quando comparadas a uma escala global, caso contrário, investidores não terão interesse em investir em países cuja taxa de juros não seja coerente com a sua realidade.

Portanto, existe uma escala global de referência que mede o nível de risco de cada país. Esse risco é o risco de um país eventualmente, diante de uma grave crise, não conseguir honrar com o pagamento de sua dívida aos investidores. É justamente a percepção de risco que vai se traduzir numa taxa de juros compatível com cada país.

Assim, definindo-se o nível de risco de cada país, o mercado financeiro internacional se posiciona com relação as decisões de investir ou não nas respectivas dívidas, de acordo com o custo de oportunidade que representam.

Por exemplo:

O risco do Brasil dar calote em sua dívida hoje é baixo. Porém, por mais baixo que seja, o risco de a Noruega, a Suécia, a Holanda ou a Austrália darem esse calote é ainda menor. Logo, numa escala de risco, esses países terão notas melhores. Assim, um investidor internacional não investirá no Brasil caso a sua taxa seja igual a desses países. Ele precisa que a taxa de juros brasileira seja mais alta, caso contrário não faria sentido ganhar o mesmo correndo um risco superior.

O risco da Noruega, da Suécia ou da Holanda dar um calote é muito baixo. Porém, por mais baixo que seja, o risco de a Inglaterra, a Alemanha ou EUA darem esse calote, é ainda menor! Logo suas notas de crédito também serão menores e assim eles poderão captar recursos dos investidores pagando juros menores por isso.

Então todos os países vão recebendo suas notas de crédito e se posicionando nessa escala. Naturalmente os países com melhor nota, considerados melhores pagadores e de menor risco, poderão captar recursos com juros menores e os países de pior nota, considerados não tão bom pagadores e de maior risco, obrigatoriamente terão que pagar juros maiores aos investidores.

As agências de risco

Esse processo de atribuição de “rating” é feito por empresas especializadas em avaliar a saúde financeira dos países e assim atribuir suas notas.

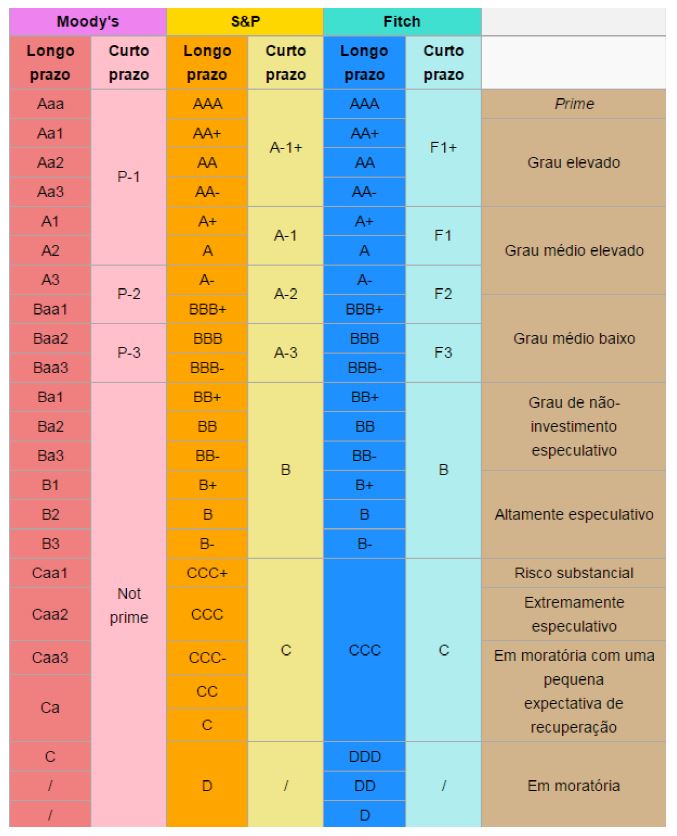

As 3 maiores agências de classificação de risco são: Moody´s, Standard & Poor’s (S&P) e a Fitch.

As escalas de risco de acordo com cada agência

Existem 10 grandes grupos na escala de risco. Em ordem das melhores notas para as piores notas temos os seguintes grupos:

> Prime

> Grau elevado

> Grau médio elevado

> Grau médio baixo

> Grau de não-investimento/especulativo

> Altamente especulativo

> Risco substancial

> Extremamente especulativo

> Em moratória com uma pequena expectativa de recuperação

> Em moratória

Esses 10 grandes grupos são subdivididos pelas agências em notas ainda mais específicas conforme você pode ver abaixo:

O grau de investimento

As notas atribuídas do nível “grau médio baixo” pra cima (incluindo ele), compreendem o chamado grupo pertencente ao “grau de investimento”. A importância de se manter nesse grupo é a seguinte:

Bilhões e bilhões de dólares são administrados no mercado financeiro proveniente de recursos investidos em fundos de pensão, fundos de investimentos e etc. Esse é o “grosso” do volume financeiro. Porém, a maior parte desses fundos prevê em seus regulamentos a proibição de investir em países situados abaixo do “grau de investimento”.

Assim, países que possuem nota abaixo desse nível, ficam extremamente prejudicados na captação de recursos e isso dificulta todo o seu desenvolvimento, além da necessidade de manter juros bem mais elevados para compensar o nível de risco a que estão associados. Logo, a situação torna-se extremamente desfavorável e a economia sente de imediato esse impacto, com redução de investimentos, desemprego, recessão e etc.

Para perder o chamado “grau de investimento”, um país precisa ao menos ter 2 das 3 agências atribuindo nota abaixo do nível “grau médio baixo”.

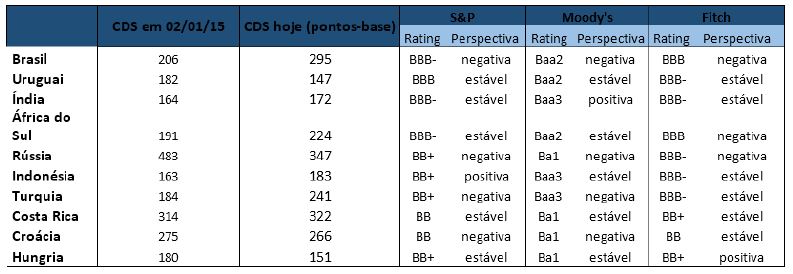

Exemplo das notas hoje, dia 28/07/2015

Segue abaixo um exemplo das notas de alguns países, incluindo o Brasil, para que você veja como é a escala.

Talvez nesse momento, a situação seja diferente, dependendo de quando você estiver lendo esse artigo, porém a figura serve de ilustração para ajudar na sua compreensão:

Na primeira coluna, estão os países. Na segunda, o CDS de vários países na data de 02/01/2015 e na terceira coluna o CDS na data de 28/07/2015.

CDS (Credit Default Swap) é um instrumento utilizado no mercado de renda fixa que pode ser utilizado para expressar o risco de crédito de um país. Quanto maior o CDS, maior a percepção de risco de um país.

No quadro acima, você pode verificar os CDS de vários países na data de 28/07/2015 e as respectivas notas atribuídas pelas agências de classificação de risco.

Acho que agora ficará mais fácil pra você compreender como funciona o “grau de investimento”, o trabalho das agências de risco e a classificação de risco de cada país, certo?

Um grande abraço,

André Bona