…..E aí, bora? Foi? Partiu?")

IPO VAMOS (VAMOS3)…..E aí, bora? Foi? Partiu?

Sim eu sei, poderia ser mais criativo, mas com esse nome não tem como não fazer trocadilhos…sorry.

Deixando a criatividade de lado, como sempre vou ser direto colocando a MINHA OPINIÃO AQUI.

Vou entrar na oferta dando o bid máximo no ponto médio do range. Traduzindo: vou participar somente se o preço for menor ou igual a R$ 19,00/ação. Mais que isso não pago.

4 Pontos que sustentam essa decisão:

- Modelo de negócio. Penso que a Vamos tem um modelo de negócios bem definido e que funciona bem. A lógica é a mesma das locadoras como Localiza e Movida, só que no caso da Vamos para caminhões. Os caras compram uma porrada de caminhões conseguindo barganhar desconto bom com as montadoras; para pagar essa aquisição eles tomam dinheiro emprestado com condições melhores que um caminhoneiro teria na hora de comprar um caminhão, logo o juro é beeemm menor; depois colocam o caminhão para rodar por 5 anos com um contrato que garante um aluguel que paga o financiamento, os custos e despesas pra rodar esse negócio e gerar algum lucro; e no final dos 5 anos vendem esse caminhão usado com uma rede de revendas que ajuda a agregar a margem final. Em suma eles conseguem utilizar muito bem o ativo caminhão e extrair um retorno decente nas diferentes linhas de negócios.

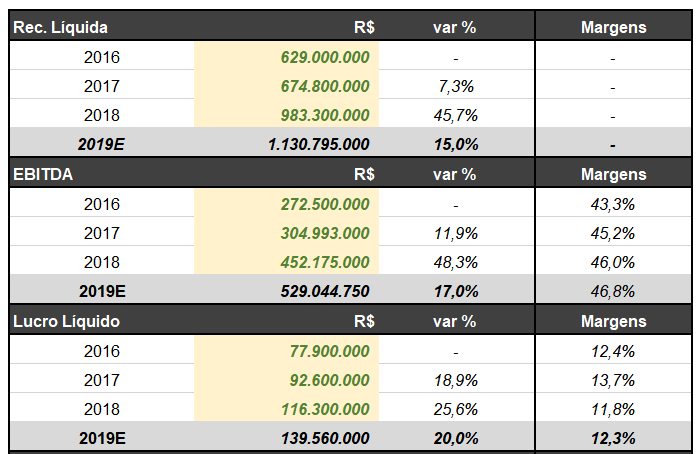

- Business decente. Esse é um negócio que não é fácil e da trabalho. Analisando sob a ótica de Porter, eu diria que esse é um negócio decente. É possível que hajam novos entrantes e a concorrência de modelos de transportes diferentes, entretanto, o Brasil é predominantemente rodoviário em seu modelo de transporte e a Vamos praticamente “criou” esse mercado de aluguel de caminhões e hoje tem um share de mais de 50% nisso, o que dificulta a entrada de outros agentes. Bom poder de barganha com fornecedores e clientes completam a análise. Dá trabalho comprar, alugar e revender um monte de caminhão, mas so far so good, não por acaso a empresa vem conseguindo ter margem de lucro de 12%, um ROE acima de custo de capital e crescimento. Abaixo um quadro resumo com as principais linhas e o que penso que poderia ser suas receitas, Ebitda e Lucro para 2019.

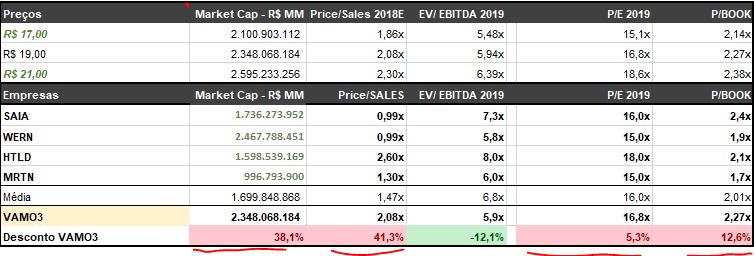

- Preço. Pensando em termos de valuation com contratos de 5 anos a estabilidade do fluxo de caixa é algo que deve ser considerado. Isso aliado as oportunidades de crescimento me fazem crer que ela é sim uma empresa que pode seguir crescendo a taxas de 2 dígitos pelos próximos anos. No próprio prospecto eles comentam que já tem um backlog contratado (receita futura) de R$ 1,787 BI Dito isso, considerando o meio do range (R$ 19,00) vejo o ativo negociando a 5,8x EV/Ebitda pra 2019 e 5x para 2020; um P/L de 16x 2019E e 13x 2020E. Considerando esses preços vejo um upside aí de uns 50% lá pro final de 2020. Acho decente.

- Governança. Sei do risco do controlador…sei que existem alguns receios quanto a postura da JSL…sei que parte relevante da oferta é de uma oferta secundária na qual o controlador está vendendo 49% da empresa e embolsando os recursos da oferta…sei que outra parte da oferta vai para pagar dividendos ao controlador…sei de tudo isso. Logo sei que a governança é no mínimo questionável. Mas será que a da Petrobras não é? Será que da Eletrobras não é? Cases recentes como Qualicorp e Smiles também mostram que governança no Brasil não é das melhores anyway. Se for excluir e ser bem criterioso quantas empresas sobrariam para investir? Enfim, então apesar dos pontos negativos que citei logo acima, penso que vale o risco.

E pra acabar eu lembro: essa é a MINHA decisão e não é recomendação alguma…apenas divido o que faço com o meu dinheiro e SEMPRE posso estar errado nas minhas análises.

OUTRAS OPINIÕES

Mas acho importante conversar e dar espaço a opiniões diferentes, por isso, deixo aqui a visão de 2 pessoas que assim como eu, vivem o mercado…que de fato colocam ou não grana a partir de suas decisões de investimento.

- Breno Bonani

Breno é analista da Valor Gestora de Recursos e um entusiasta do value investing e do conhecimento. Escreve a Buggpedia e já investe há alguns anos. Começou cedo e digo em questão de tempo será milionário!

Vi muitas coisas boas no setor e principalmente na companhia. Apresentou bons números nos últimos anos, possui fortes marcas como a Volkswagen/Man e recentemente fez a aquisição da totalidade do capital social da “Borgato” que atua nos segmentos de máquinas e equipamentos com uma marca “Top of Mind” chamada Valtra. Além disso, dados da ANFAVEA mostram que o setor de seminovos é 3x maior que o de “0km” nos últimos 8 anos. E os dados da FENABRAVE apontam para um crescimento de 15% para o setor neste ano. Porém, mesmo de ter gostado muito do setor e achar ele mais rentável que o aluguel de carros, vou optar por ficar de fora. Veja bem, primeiro que cerca de 75% do dinheiro levantado do IPO vai para a controladora (via oferta secundária e dividendos), o que não me deixou tão animado. O certo seria ir mais dinheiro para VAMOS para operacionalizar ela melhor, fazer mais investimentos e possivelmente amortizar parte da dívida que soma quase 1bi até 2024 (ao custo médio 9,1%, daria para melhorar isso). Fiz um “valuation de padaria” por múltiplos, usando companhia abertas dos EUA (sim acabo enviesando por conta de ser outra infra nos EUA, outro valor de aluguel, outra jurisdição e etc.), mas mesmo jogando um pouco para cima ainda não me atraiu.

- Cristiane Fensterseifer

A Cris é analista com alguns bons anos de Geração Futuro e Brasil Plural. Atualmente ela tem um site muito bom com muito conteúdo gratuito que vocês deveriam seguir. Link para o post completo dela sobre VAMO3: AQUI.

Conversei com a Cris e ela me disse que não vai investir, mas vai monitorar a empresa de perto após o IPO pois gostou do case. A Cris ressalta que a empresa vem crescendo bem, domina esse mercado que ela praticamente inventou (aluguel de caminhões) e tem bons contratos. No entanto, a estrutura do IPO que aloca recursos para o controlador é um ponto negativo.

Acessem o site dela pra ter a opinião completa: INVEST10.

ALGUNS DESTAQUES DO PROSPECTO (by Breno Bonani)

PONTOS POSITIVOS:

- 20 anos no segmento, tendo como controladora a JSL.

- Rede concessionárias de caminhões e ônibus da Volkswagen/Man (Total de market share de 28,1% de acordo com a Fenabrave em 2017), rede de lojas de seminovos, além do portfólio de locação de caminhões, máquinas e equipamentos (sem operador).

- Principal serviço do business é locação de caminhões com contratos de 5 anos, multa de 50% em caso de rompimento e reajustes programados pela inflação.

- Locação de caminhões responde por 95% do EBITDA em 2018, além de alguns serviços adicionais.

- Adquiriram todo capital social da “Borgato” que atua nos segmentos de locação de comercialização de caminhões, máquinas e equipamentos agrícolas da marca Valtra (Top of mind quando pesquisamos sobre esse segmento, com 17% de market share no segmento de tratores em 2017).

- Aumento de 20%+ a.a. no número de clientes nos últimos 2 anos.

- Dados da ANFAVEA que mostraram que a venda de caminhões seminovos é 3x maior que o volume de vendas de 0km nos últimos 8 anos.

- Setor realmente vem crescendo de maneira interessante, expectativa da FENABRAVE é que em 2019º crescimento nas vendas seja de 15,4%.

PONTOS NEGATIVOS

- Acionista controlador já está vendendo (parte da oferta é secundária).

- Outra parte dos recursos serão destinados ao pagamento de dividendos já declarados para os atuais controladores…[…]

Leia o texto na íntegra no blog BUGG – Análises Econômicas e de Investimentos, de William Castro Alves.

Como fazer seu dinheiro trabalhar para você?

Aprender a investir melhor seu dinheiro e tomar boas decisões de investimentos, de acordo com seu planejamento pessoal, é a única maneira de fazer seu dinheiro trabalhar para você e de conquistar todos os seus objetivos financeiros.

Quer acelerar a conquista da sua liberdade financeira? Então clique aqui e saiba como fazer o seu dinheiro trabalhar para você agora!