Prêmio de risco em ações: WHERE IS WALLY?

* Por Shinji Kunii

Este foi o título da palestra ministrada pelo sócio gestor da Constância Investimentos, Cassiano Leme no último fórum do Value Investing Brasil realizado na FGV-SP no dia 04/11/2015. O título faz alusão à série de livros de caráter infantil, que retratam cenas nas quais um grande número de pessoas está a realizar atividades de lazer num determinado local. O leitor é desafiado a encontrar Wally, um personagem reconhecível pela camisa listrada em branco e vermelho, gorro e óculos, que está sempre muito bem escondido em meio à multidão. Este cenário, desenhado tantas vezes pelo ilustrador britânico Martin Handford, é uma metáfora para a dificuldade de se identificar com clareza, no Brasil, um prêmio de risco por se investir em ações em relação às taxas de investimento em renda fixa.

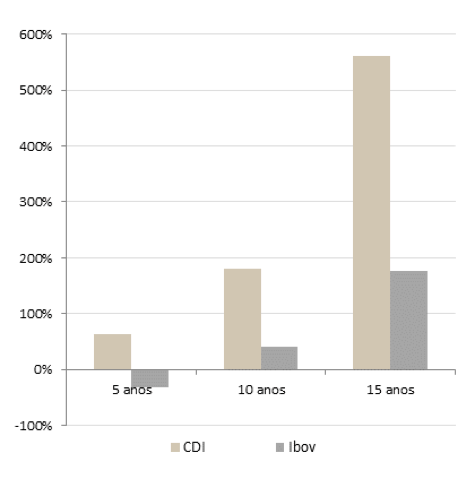

Dado o desempenho do Ibovespa nos últimos anos, muitas pessoas tornaram-se céticas quanto à capacidade de se obter retornos adequados investindo-se em ações. Ao se realizar uma comparação direta entre os resultados de uma estratégia de investimento passiva no Ibovespa e o CDI, deparamo-nos com resultados avassaladores que parecem desaconselhar o investimento em renda variável:

Ibovespa x CDI

No entanto, muitos não se dão conta que este gráfico pouco diz sobre o real desempenho do mercado de renda variável no Brasil. Isso porque a construção do Ibovespa sofreu, historicamente, de uma série de limitações metodológicas que o tornaram pouco representativo do conjunto de oportunidades disponíveis para o investidor de renda variável no Brasil. Com o intuito de tentar revelar o prêmio de risco presente numa estratégia de investimento passiva em ações, a Constância realizou um estudo com um conjunto ampliado de empresas, de forma a observar um conjunto mais representativo do das oportunidades disponíveis para o investidor de renda variável. O um universo ampliado de ações (mais de 100 empresas), inclui todas as companhias de capital aberto exceto ações de baixa liquidez, é ponderado por capitalização de mercado e não inclui bancos. A exclusão dos bancos foi necessária por limitações nos dados disponíveis para o estudo, mas não afeta as conclusões a que chegamos.

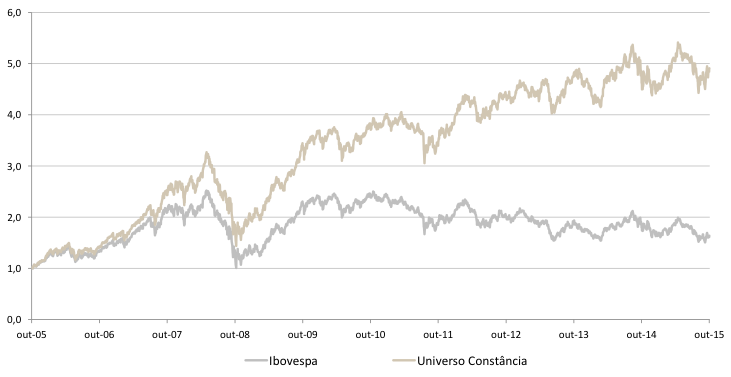

A seguir mostramos uma comparação dos retornos acumulados em dez anos do Ibovespa e desta amostra, a qual chamamos de Universo Constância.

Ibovespa x Universo Constância

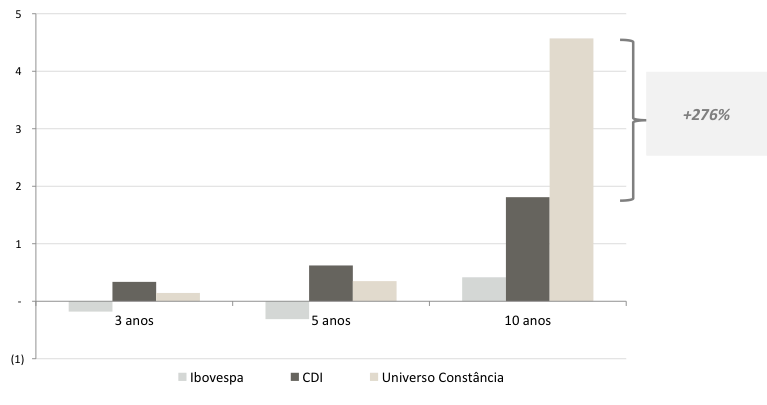

Ibovespa x CDI x Universo Constância

Fica evidente que uma carteira mais representativa do verdadeiro conjunto de oportunidades no mercado de ações, mesmo que passiva, obteve um desempenho expressivamente superior CDI num período de 10 anos, evidenciando a presença de um prêmio de risco.

Uma das crenças fundamentais da Constância Investimentos é que os mercados financeiros são ineficientes. A existências destas ineficiências permite que uma gestão ativa possa agregar valor a estratégias de investimento.

A Constância busca aliar princípios tradicionais de seleção de ativos com base em valor de longo prazo (value investing) a modernas técnicas quantitativas de rastreamento de oportunidades, construção de carteiras e gestão de risco.

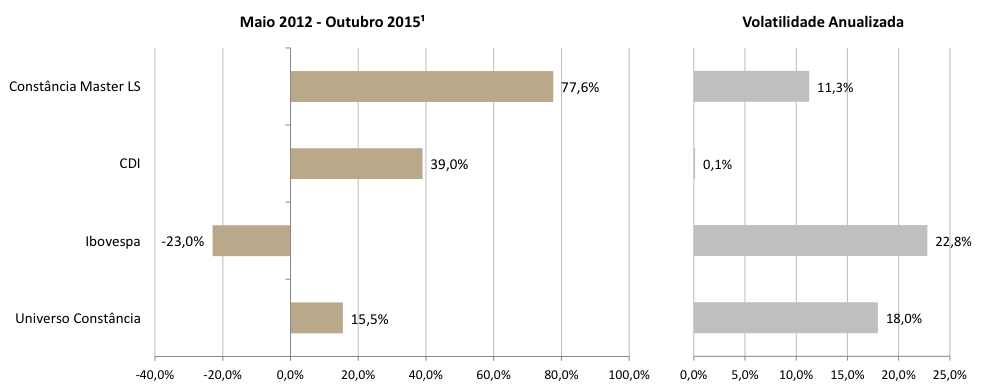

O resultado da gestão ativa do fundo Constância Equity Hedge são mostrados abaixo (bruto de taxas de administração e performance):

Resultados obtidos – dados comparativos(1)

Fonte: CVM, Bloomberg e Constância Investimentos

Nota: 1. O resultado dos dados do Constância Master Long Short Livre FIM é antes das despesas de administração e performance, ideal para se comparar ao Universo Constância, CDI e Ibovespa.

Conclusão

Apesar de bem escondido pelas limitações do Ibovespa, podemos identificar o prêmio de risco por investir em ações no Brasil numa janela longa. A simples organização das informações disponíveis e utilização de técnicas adequadas de análise e seleção de ativos nos mostra que é possível obter-se um retorno substancialmente melhor que a oferecida pela taxa de juros ao longo dos anos investindo-se no mercado acionário brasileiro.