?")

Clique e solicite a sua assessoria de investimentos »

Você sabe quanto rende o título do tesouro chamado Tesouro Selic? Hoje, vou te explicar!

Uma confusão comum que ocorre com grande parte dos investidores é quanto ao investimento em títulos do tesouro nacional, quando falamos da LFT ou como passou a ser chamado esse título, Tesouro Selic.

O título Tesouro Selic possui por finalidade acompanhar a taxa Selic e é o título mais conservador do tesouro, pois diariamente ele é atualizado pela taxa Selic over do dia anterior.

A confusão que é feita acontece porque grande parte dos investidores entende que ao comprar o Tesouro Selic em qualquer lugar, terá a mesma rentabilidade, o que não é verdadeiro.

Além disso, se a rentabilidade da LFT (tesouro Selic) for convertida para o CDI, o investidor pode ter uma noção melhor frente a outras modalidades de investimentos no que se refere a rentabilidade.

Eu fiz esse artigo no dia 30/06/2015, no entanto, o que eu vou te mostrar aqui te permitirá utilizar esse conteúdo em qualquer dia. Por isso atente-se mais aos conceitos do que aos números que vou apresentar, pois os números são do dia de hoje e vão se modificar e você poderá fazer suas comparações de acordo com a data em que você ler esse artigo. Aqui, os números serão importantes somente para o exemplo.

Tesouro Selic comparado com o CDI

A taxa Selic Meta vigente na data em que estou produzindo esse vídeo é 13,75%.

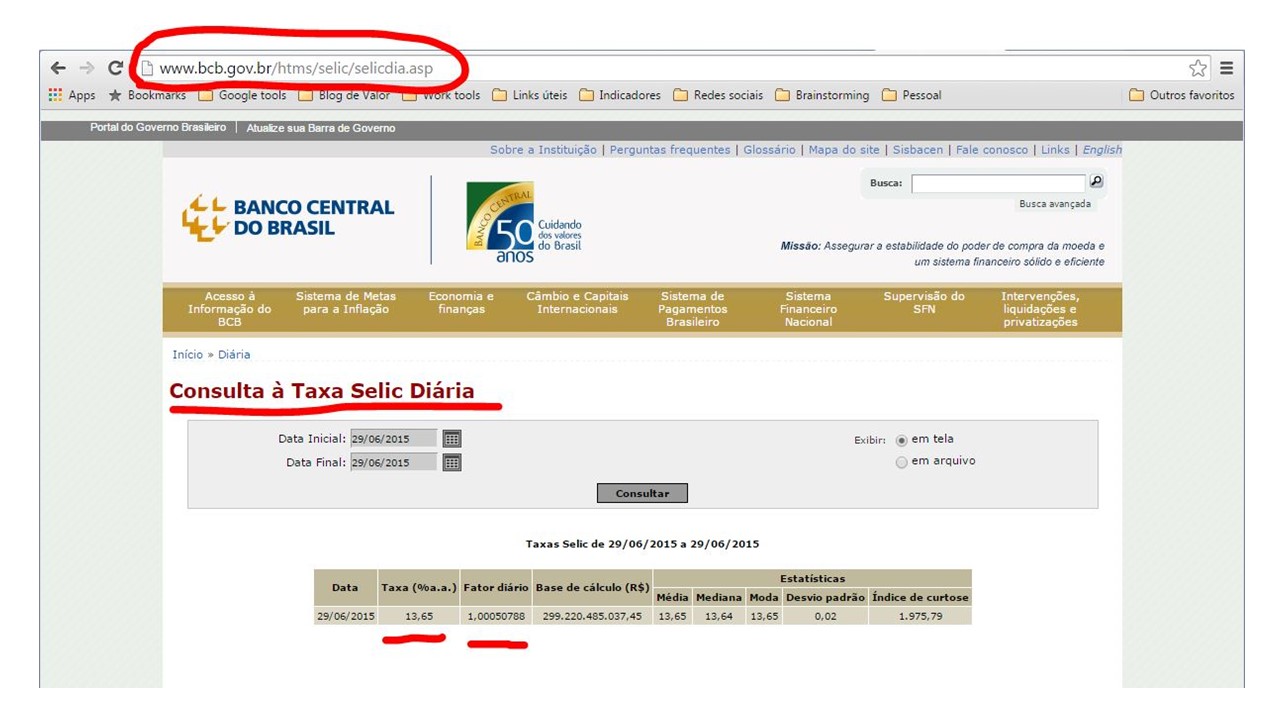

Muitos investidores podem pensar: então se eu comprar uma LFT (tesouro Selic) hoje, ela vai render 13,75%? Não. A rentabilidade da LFT é de acordo com a Selic over, que é a taxa Selic apurada diariamente. Olhando no site do Banco Central, podemos acompanhar a taxa Selic Diária.

Olhando nessa tela você pode ver o link acima, direto no site do Banco Central, que te dará sempre a taxa selic diária. Repare que você pode colocar o período que quiser. Repare também que existe a taxa informada de 13,65% ao ano. E repare também que existe um fator diário. Isso significa que a Selic possui um fator diário e a taxa anual é uma taxa equivalente ao fator diário. Dessa forma, a taxa Selic do dia 29/06, mostrada nessa tela, equivale a uma taxa Selic anual de 13,65%, portanto, um pouquinho menor que a Selic Meta.

O Tesouro Selic (LFT) rende conforme essa taxa diária e não sobre a meta.

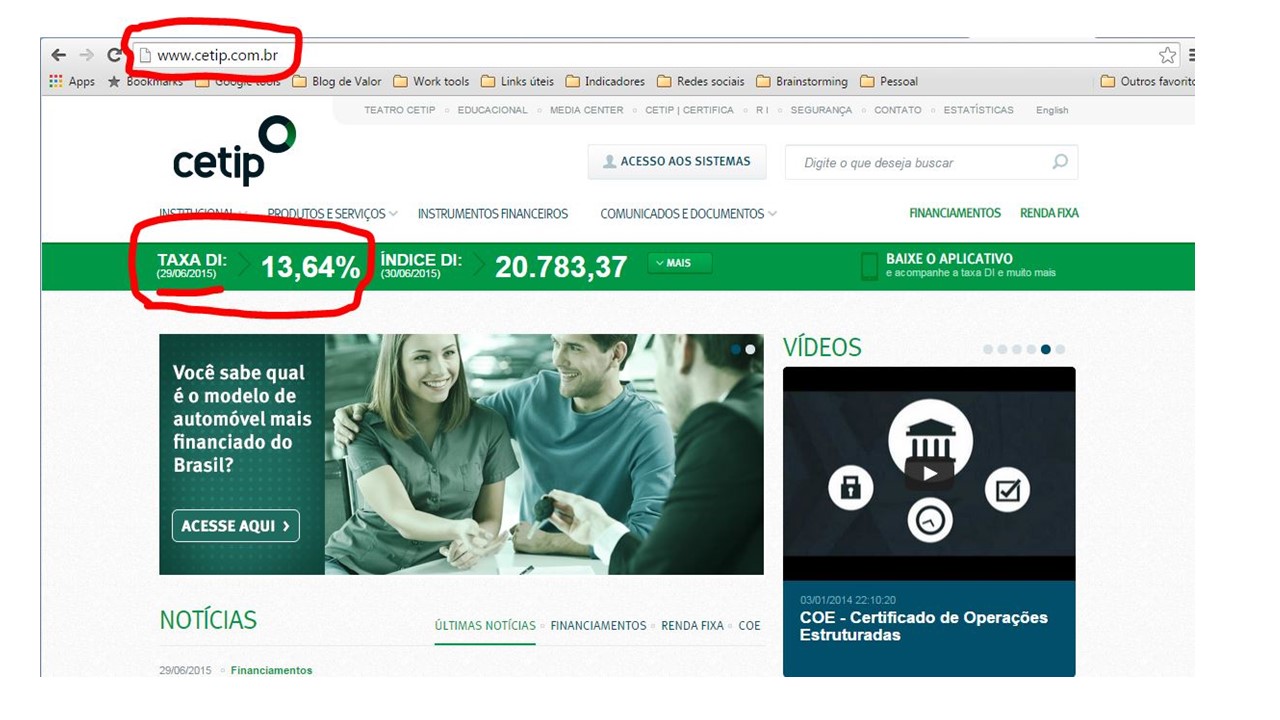

Agora vamos olhar o CDI no site da CETIP.

Aqui você pode ver o site da CETIP e observar também a taxa anualizada do CDI, que é de 13,64% no mesmo dia 29/06. Reparem como a Selic que remunera a LFT (tesouro Selic) e o CDI são praticamente iguais! Se fizermos uma conversão, veremos que o CDI equivale a 99,92% da taxa Selic! Praticamente a mesma coisa!

Inicialmente eu queria mostrar isso pra você. O CDI e a Selic que remunera os títulos do tesouro são praticamente iguais.

Tesouro Selic rende dependendo de onde você compra

Agora vamos olhar porque nem todo título tesouro Selic, LFT, rende igual a taxa Selic. Como sabemos existem os custos operacionais de fazer a operação no tesouro direto. Normalmente são 2 custos: o custo do próprio tesouro, que é de 0,30% ao ano e o custo cobrado pela instituição financeira pode onde você fará a operação.

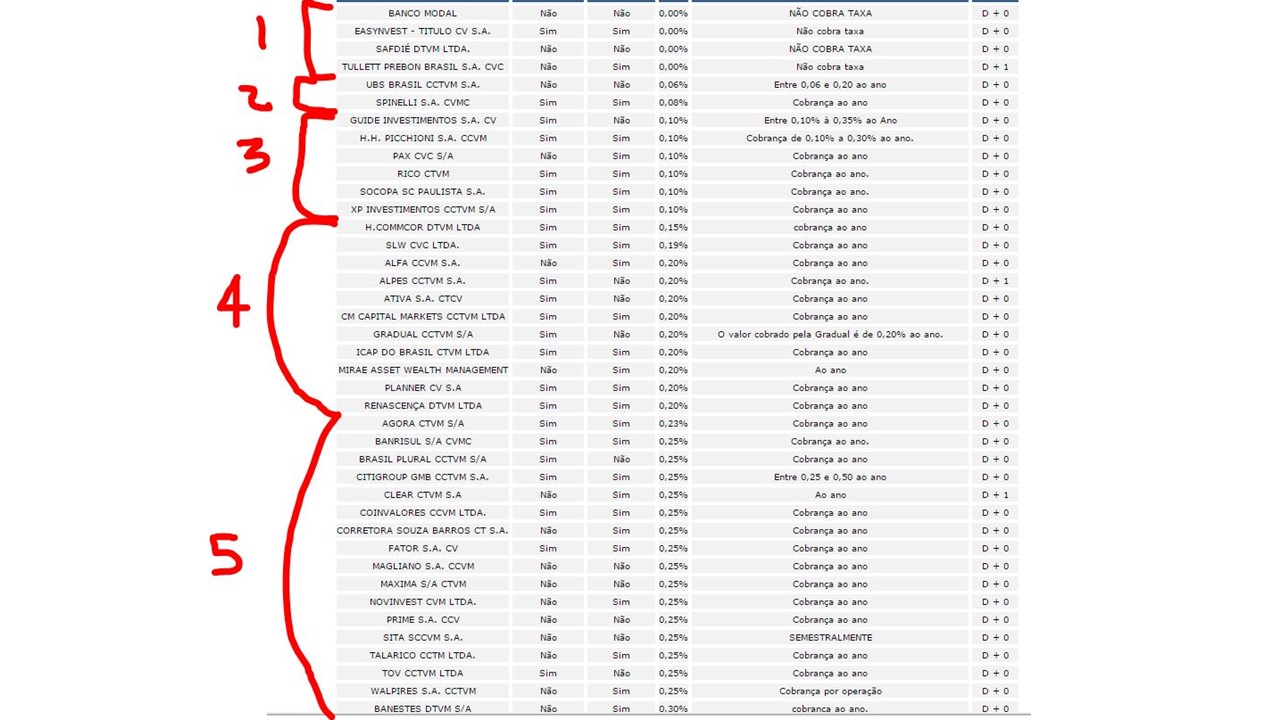

Entrando direto no site do tesouro, podemos encontrar o ranking de taxas cobradas pelas instituições financeiras para operações no tesouro. Eu separei aqui pra você observar, em grupos.

No grupo 1 estão as instituições financeiras que não cobram taxa nenhuma por operações no tesouro. No grupo 2 estão as que cobram de 0 até 0,10% ao ano. No grupo 3, estão as que cobram 0,10% ao ano. No grupo 4 estão as que cobram até 0,20% ao ano. No grupo 5, estão as que cobram até 0,35% ao ano.

No grupo 6, estão as que cobram 0,40% e 0,45% ao ano. Como você pode observar, é aqui que estão parte dos grandes bancos. E no Grupo 7, estão as que cobram 0,50% ao ano, que também incluem grandes bancos.

Tesouro selic e o impacto do custo

Agora vamos observar porque a rentabilidade das LFTs, ou títulos tesouro Selic, variam de acordo com a instituição onde você faz sua compra:

Conforme você pode observar na tabela, os custos cobrados pela instituição financeira terão impacto decisivo na rentabilidade final da LFT. Essa conta é ilustrativa, onde apenas abati os custos anuais do tesouro e da instituição na rentabilidade de momento, mas já dá uma boa ideia do impacto.

Conforme você pode observar na tabela, os custos cobrados pela instituição financeira terão impacto decisivo na rentabilidade final da LFT. Essa conta é ilustrativa, onde apenas abati os custos anuais do tesouro e da instituição na rentabilidade de momento, mas já dá uma boa ideia do impacto.

Observe que considerando a taxa Selic meta atual em 13,75%, a rentabilidade da LFT poderia variar de 13,35% ao ano a 12,85% ao ano de acordo com a instituição onde você optou por fazer sua compra.

Na última coluna, eu comparei com o CDI de momento. Veja que a LFT pode render de 98 a 94% do CDI, somente em função dos custos. Isso significa que qualquer outra aplicação que remunere acima de 98% do CDI, em qualquer instituição financeira, terá melhor rentabilidade que a LFT.

Concluindo…

Com esses comparativos eu quis mostrar duas coisas: primeiro: se você realmente quer investir em títulos do tesouro Selic, saiba que não rendem igualmente em todas as instituições. Isso pode depender do custo que a instituição cobra. E segundo: transformando as rentabilidades da LFT em % do CDI, você pode encontrar muito facilmente alternativas de investimentos com melhor rentabilidade com excelente segurança.

Um abraço,

André Bona

33 Comentários

Como ficaria a rentabilidade descontando o imposto de renda? Comparando com outros investimentos com Tesouro Selic x LCI, LCA, CDB, POUPANÇA, Fundos de Investimentos, como ficaria a rentabilidade?

Esta é a primeira vez que entro neste site e no Tesouro Direto. Vejo que as orientações foram para um cenário de 2016/ 2017/ e 2018, estamos em 2019, mudou muito do ponto de vistas das aplicações?

A SELIC está bem baixa, fiz simulações comparativas com Tesouro Selic x LCI, LCA, CDB, POUPANÇA ETC. Gostaria de comparar Tesouro Selic x Tesouro IPCA, que são mais o meu perfil de investimento.

Grata,

Simone

André,

Na sua tabela do % do CDI, você não incluiu o IR incidente nos títulos públicos.

Isso pode confundir o investidor que se defronta com uma LCI pagando 90%, a qual é isenta de IR.

Abraços.

qual site é melhor pra fazer o investimento Selic ? modamais ou rico ?

A nossa recomendação é o BTG Pactual digital. Clique aqui para fazer seu cadastro!

Bom Dia Bona . Que Investimento com liquidez Diária rende mais que as LFTs. Abraço.

Bona, tudo bem?

Me chamo Marcius Silvestre, sou mestre em física pela UFRJ e, recentemente, comecei a investir e me interessar pelo mercado financeiro. Criei até um canal do YouTube para ensinar a importância da Educação Financeira desde sempre. Bom, qual motivo de eu dizer tudo isso rs? Preciso ser seu aluno, assim conseguirei ajudar mais pessoas e ainda me aprofundar cada vez nesse mercado fascinante. Já li diversos (DIVERSOS) artigos do seu blog, além de didáticos, são profudos. Realmente, o Blog é de Valor. Parabéns pelo seu excelente trabalho.

Atenciosamente,

Marcius Silvestre.

Olá, tenho uma dúvida, o que representa a média da tabela do Banco Central? Se a taxa Selic over é a primeira coluna que já é a média das negociações e ela é praticamente igual ao CDI, o que significa a média mostrada na tabela? Qual o objetivo de mostrar ela?

Desde já agradeço.

Olá! Tenho uma pergunta que talvez seja meio idiota, mas eu não entendo nada desses assuntos (guardo meu minguado dinheiro na poupança mesmo sabendo que rende pouco…)

Você mostrou nas tabelas desde bancos que não cobram NADA de taxa até os que cobram mais de 0,5%a.a.

Minha dúvida é: DE ONDE esses bancos – como o Modal, por exemplo – tiram seus lucros, se nada cobram pelo investimento?

De outros investimentos que eles possuem, como a Bolsa de Valores.

Olá André! Passando pra agradecer por mais um excelente artigo e conteúdo!

Seu blog é referência pra mim e sempre indico para os meus amigos!

Um grande abraço!

Tem um CDB de 123% que está me deixando louco. Estou pensando em deixar o que juntei tudo la. Porém, uma ponta do tripé – como esperado, é muito decisiva, que é o tempo, a dizer: 5 anos. Bom, isso que deixa uma pouco pensativo em ter a estrategia de pegar 80% do meu suado dinheirinho e apostar neste CDB e o restante no velho e líquido tesouro selic. Meu objetivo é acumular, de a mim mesmo como objetivo 10 anos para ter o primeiro milho grande.

Ótimo texto André, você tem me ajudado bastante. Tenho uma dúvida! Em se tratando de fundos DI qual deveria ser a taxa de retorno considerando administração e come cotas que o fundo deveria me dar para superar uma LFT que tenha apenas taxa do tesouro, sem a taxa da corretora?

Na faixa de 101. Abs,

oi sou uma pessoa com poucos recursos financeiros mas estou querendo guardar algum dinheiro, 100.00 todo mes para mim tmb é mais vantagem aplicar no tesouro direto?

Higina

Creio que sim. Pesquisa sobre tesouro selic e veja os custos da corretora que vc planeja usar. Corretoras diferentes cobram valores diferentes, veja que menos cobra e aplique lá. Quando vc tiver um valor maior (1 mil, 5 mil ou 10 mil) vc pode conseguir rentabilidades melhoras para investimentos com liquidez.

André deve ser levado em consideração a taxa de corretagem cobrada pela corretora no caso dos investimentos em CDB, etc, geralmente maior que no caso de títulos do TD. Minha corretora trabalha com taxa de 0,10% no caso do TD e de 0,20% no caso de CDB.

Um grande abraço.

Helio, a cobrança de taxas em CDBs não é padrão do mercado. Cada corretora tem a sua e muitas delas sequer cobram. Portanto é possivel tranquilamente comprar um CDB sem custos adicionais. Mas além dos CDBs, você tem os fundos DI, onde você encontra fundos acima de 99% do CDI já descontadas as taxas de administração.

Abs,

André, hoje, por exemplo, o CDB com liquidez diária com a melhor taxa que encontrei foi de 95% do CDI (Banco Indusval, aplicação mínima de R$10.000,00, Rating brBBB-, Agência S&P). Pode indicar um CDB com taxa de 98% do CDI com liquidez diária que se possa aplicar valor inferior?

Wendell, procurar os produtos e te auxiliar é um trabalho da assessoria de investimentos e não do blog. Porém, se você não encontrar um CDB atrativo com relação ao tesouro selic para o seu montante, parta para os fundos di e de renda fixa.

Abs,

André, bom vídeo para ajudar na orientação financeira.

Uma questão, que no meu ponto de vista deixou se ser comparada, é a liquidez. Ela também deve ser levada em consideração quando for realizada a comparação de qual investimento escolher. O que você acha?

Abraços.

Claro, você vai comparar o tesouro selic com outros produtos também de liquidez diária. E vai achar os que rendem acima dele sem muita dificuldade.

Abs,

André,

Parabéns pela clara explicação. Porém, não seria mais didático você considerar que haverá um custo adicional de IR de 15% sobre os rendimentos das aplicações com prazo superior a 2 anos?

Olá Luiz Otávio!

Não, não seria mais didático não. Investimento, por padrão, se compara ao CDI/selic e ambos são taxas brutas.

Abs,

Entendi!

Mas na venda antes de um mês é que paga um % alto de IOF né isso?

Que outros títulos possuem liquidez diária?

Obrigado!

Todos os títulos do tesouro. Prefixado, IPCA, etc. Porém se é conveniente ou não sacar antes é outra questão. Isso tá explicado inclusive no video que falo sobre o tesouro direto.

Sim, todo investimento em renda fixa tem IOF regressivo nos 30 primeiros dias.

Blz, vou assistir sua videografia. Considerando uma corretora de baixo custo, tipo a Easy, é seguro dizer que (uma hipotese) qualquer titulo do TD sacado em 30 dias seria sempre melhor que a Poupança? Obrigado!

Excelente matéria! Posso considerar que uma LCA com 98% CDI livre de IR, seria uma boa alternativa frente a LFT?

Um abraço.

São coisas diferentes. A LFT é um investimento que acompanha a Selic, com liquidez diária. Uma LCA de 98% vai ter prazo de carência. Vejo como produtos diferentes com papeis diferentes na carteira.Uma LCA de 98% do CDI pra 2 anos, equivale a um CDB de 115% do CDI. Logo se tiveres um CDB acima disso seria melhor em termos de rentabilidade. Mas não acho que esses ativos fazem a mesma função da LFT. O que faz a mesma função da LFT, seriam fundos DI e CDBs com liquidez diária.

Uma pergunta: a LFT não tem carência nenhuma? Posso sacar, digamos, 20 dias depois e ela renderá algo?

Nenhum título do tesouro tem carência. Vc vende quando quiser. Abs,

Belíssimo Post, André.

Parabéns pelo trabalho!

Quando puder, passa lá no meu portal também.

Abraços

http://www.pobrepoupador.com

Legal Jonatam! Tenho entrado lá com frequência! Abs,