?")

Clique e solicite a sua assessoria de investimentos »

Você sabe quanto rende o título do tesouro chamado Tesouro Selic? Hoje, vou te explicar!

Uma confusão comum que ocorre com grande parte dos investidores é quanto ao investimento em títulos do tesouro nacional, quando falamos da LFT ou como passou a ser chamado esse título, Tesouro Selic.

O título Tesouro Selic possui por finalidade acompanhar a taxa Selic e é o título mais conservador do tesouro, pois diariamente ele é atualizado pela taxa Selic over do dia anterior.

A confusão que é feita acontece porque grande parte dos investidores entende que ao comprar o Tesouro Selic em qualquer lugar, terá a mesma rentabilidade, o que não é verdadeiro.

Além disso, se a rentabilidade da LFT (tesouro Selic) for convertida para o CDI, o investidor pode ter uma noção melhor frente a outras modalidades de investimentos no que se refere a rentabilidade.

Eu fiz esse artigo no dia 30/06/2015, no entanto, o que eu vou te mostrar aqui te permitirá utilizar esse conteúdo em qualquer dia. Por isso atente-se mais aos conceitos do que aos números que vou apresentar, pois os números são do dia de hoje e vão se modificar e você poderá fazer suas comparações de acordo com a data em que você ler esse artigo. Aqui, os números serão importantes somente para o exemplo.

Tesouro Selic comparado com o CDI

A taxa Selic Meta vigente na data em que estou produzindo esse vídeo é 13,75%.

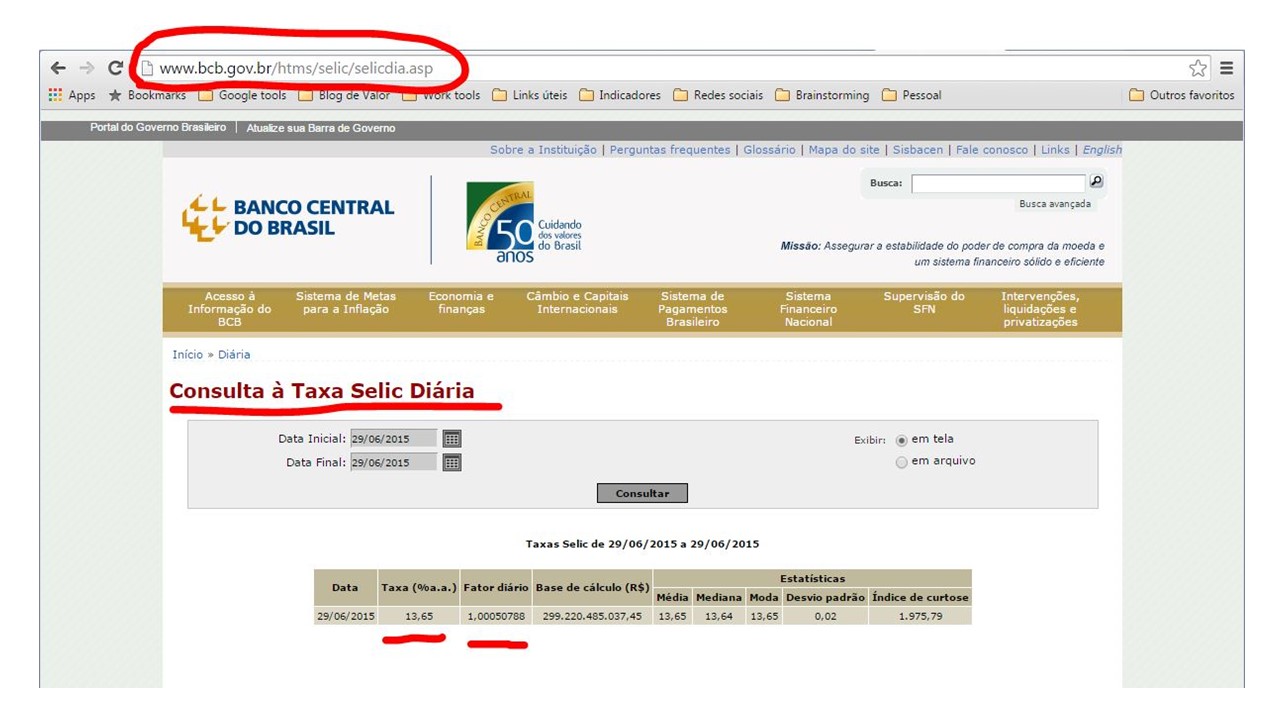

Muitos investidores podem pensar: então se eu comprar uma LFT (tesouro Selic) hoje, ela vai render 13,75%? Não. A rentabilidade da LFT é de acordo com a Selic over, que é a taxa Selic apurada diariamente. Olhando no site do Banco Central, podemos acompanhar a taxa Selic Diária.

Olhando nessa tela você pode ver o link acima, direto no site do Banco Central, que te dará sempre a taxa selic diária. Repare que você pode colocar o período que quiser. Repare também que existe a taxa informada de 13,65% ao ano. E repare também que existe um fator diário. Isso significa que a Selic possui um fator diário e a taxa anual é uma taxa equivalente ao fator diário. Dessa forma, a taxa Selic do dia 29/06, mostrada nessa tela, equivale a uma taxa Selic anual de 13,65%, portanto, um pouquinho menor que a Selic Meta.

O Tesouro Selic (LFT) rende conforme essa taxa diária e não sobre a meta.

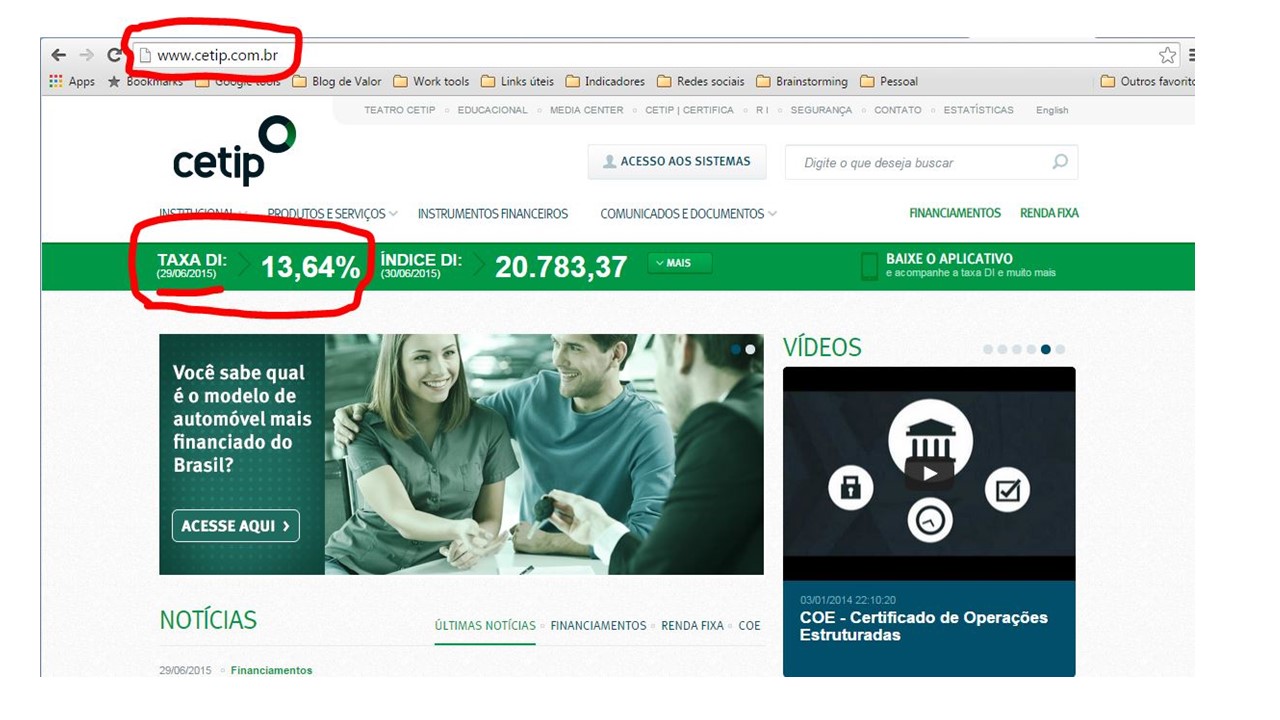

Agora vamos olhar o CDI no site da CETIP.

Aqui você pode ver o site da CETIP e observar também a taxa anualizada do CDI, que é de 13,64% no mesmo dia 29/06. Reparem como a Selic que remunera a LFT (tesouro Selic) e o CDI são praticamente iguais! Se fizermos uma conversão, veremos que o CDI equivale a 99,92% da taxa Selic! Praticamente a mesma coisa!

Inicialmente eu queria mostrar isso pra você. O CDI e a Selic que remunera os títulos do tesouro são praticamente iguais.

Tesouro Selic rende dependendo de onde você compra

Agora vamos olhar porque nem todo título tesouro Selic, LFT, rende igual a taxa Selic. Como sabemos existem os custos operacionais de fazer a operação no tesouro direto. Normalmente são 2 custos: o custo do próprio tesouro, que é de 0,30% ao ano e o custo cobrado pela instituição financeira pode onde você fará a operação.

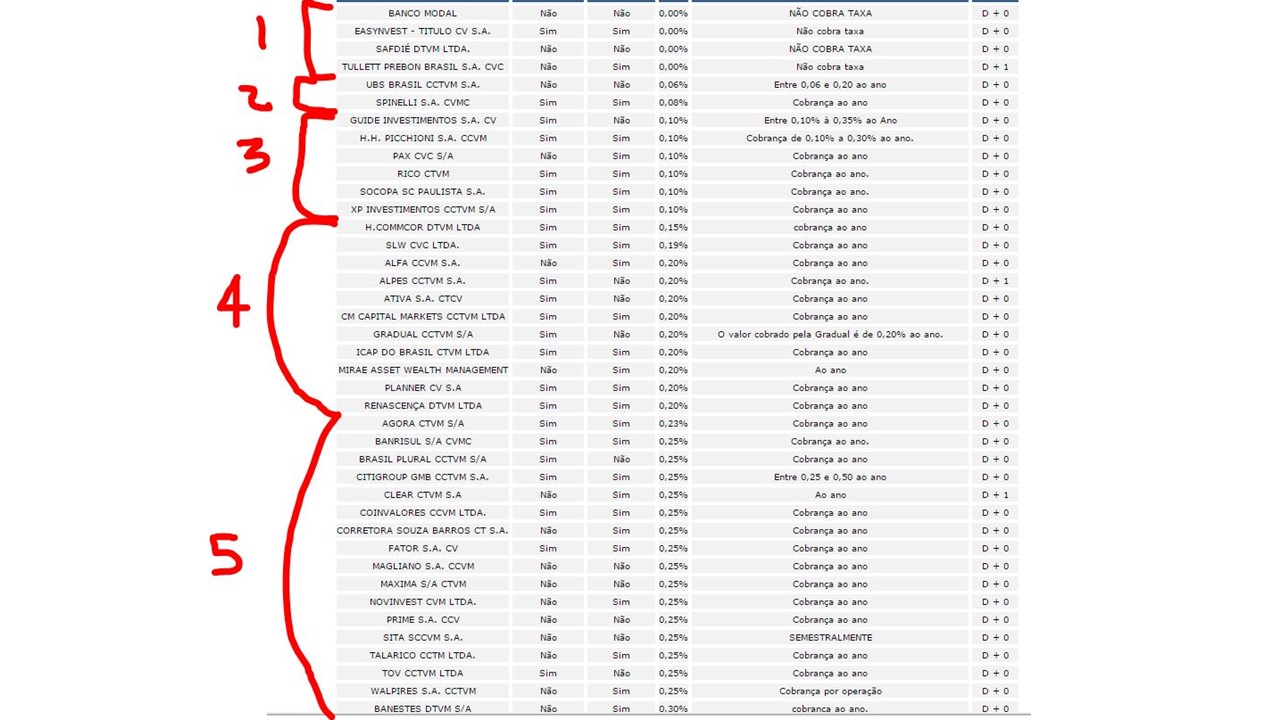

Entrando direto no site do tesouro, podemos encontrar o ranking de taxas cobradas pelas instituições financeiras para operações no tesouro. Eu separei aqui pra você observar, em grupos.

No grupo 1 estão as instituições financeiras que não cobram taxa nenhuma por operações no tesouro. No grupo 2 estão as que cobram de 0 até 0,10% ao ano. No grupo 3, estão as que cobram 0,10% ao ano. No grupo 4 estão as que cobram até 0,20% ao ano. No grupo 5, estão as que cobram até 0,35% ao ano.

No grupo 6, estão as que cobram 0,40% e 0,45% ao ano. Como você pode observar, é aqui que estão parte dos grandes bancos. E no Grupo 7, estão as que cobram 0,50% ao ano, que também incluem grandes bancos.

Tesouro selic e o impacto do custo

Agora vamos observar porque a rentabilidade das LFTs, ou títulos tesouro Selic, variam de acordo com a instituição onde você faz sua compra:

Conforme você pode observar na tabela, os custos cobrados pela instituição financeira terão impacto decisivo na rentabilidade final da LFT. Essa conta é ilustrativa, onde apenas abati os custos anuais do tesouro e da instituição na rentabilidade de momento, mas já dá uma boa ideia do impacto.

Conforme você pode observar na tabela, os custos cobrados pela instituição financeira terão impacto decisivo na rentabilidade final da LFT. Essa conta é ilustrativa, onde apenas abati os custos anuais do tesouro e da instituição na rentabilidade de momento, mas já dá uma boa ideia do impacto.

Observe que considerando a taxa Selic meta atual em 13,75%, a rentabilidade da LFT poderia variar de 13,35% ao ano a 12,85% ao ano de acordo com a instituição onde você optou por fazer sua compra.

Na última coluna, eu comparei com o CDI de momento. Veja que a LFT pode render de 98 a 94% do CDI, somente em função dos custos. Isso significa que qualquer outra aplicação que remunere acima de 98% do CDI, em qualquer instituição financeira, terá melhor rentabilidade que a LFT.

Concluindo…

Com esses comparativos eu quis mostrar duas coisas: primeiro: se você realmente quer investir em títulos do tesouro Selic, saiba que não rendem igualmente em todas as instituições. Isso pode depender do custo que a instituição cobra. E segundo: transformando as rentabilidades da LFT em % do CDI, você pode encontrar muito facilmente alternativas de investimentos com melhor rentabilidade com excelente segurança.

Um abraço,

André Bona