O Tesouro Direto – que permite ao investidor adquirir títulos de renda fixa emitidos pelo governo federal – tem chamado cada vez mais atenção dos investidores brasileiros, principalmente por sua segurança e acessibilidade. Mas, você sabia que é possível especular no Tesouro Direto?

Muitas pessoas não sabem, mas é sim possível especular no Tesouro Direto. E é sobre este assunto que falarei no artigo de hoje.

Continue a leitura para descobrir como funciona a especulação no Tesouro Direto e entender melhor esta estratégia avançada de especulação, que se aproveita dos movimentos dos juros para acelerar sua rentabilidade.

Acompanhe!

Especulação no Tesouro

Talvez você já tenha visto algum conteúdo na internet de gente dizendo que é possível ter rentabilidades acima de 30% num único ano somente no Tesouro Direto. E você sabia que é verdade?

Na verdade, não é exatamente o Tesouro Direto que permite isso, mas qualquer título pré-fixado ou com componente pré-fixado marcado a mercado que possa ser negociado antes do prazo de vencimento.

E o que é marcação a mercado?

Marcação a mercado de um título, é atribuir o valor do título na data atual, mesmo que ele só tenha vencimento numa data futura. Ou seja: qual seria o valor de um determinado título que um investidor possui se ele resolvesse vende-lo imediatamente? Isso é marcação a mercado!

Marcando títulos a mercado

Existem títulos que são pós-fixados, ou seja, todo dia eles são acrescidos de um indicador do dia anterior, como o CDI e a Selic Over, por exemplo. Nesses títulos a marcação a mercado é simples, Basta adicionar os juros dia a dia ao valor investido. Muito simples. Então, nos ativos pós fixados como CDBs, LCIs, LCAs, títulos tesouro Selic, todos esses exemplos são simplesmente o valor investido acrescido ao tempo em que ele foi sendo corrigido pelos juros.

Porém, pode acontecer uma diferença grande na marcação a mercado em títulos pré-fixados ou em títulos que tenham um componente pré-fixado. Tais como: os títulos do tesouro pré-fixado (antiga LTN), tesouro pré-fixado com juros semestrais (antiga NTN-F), tesouro IPCA+ (antiga NTN-B Principal) e tesouro IPCA+ com juros semestrais (antiga NTN-B). Isso também pode ocorrer em papéis de emissão privada, como debêntures, por exemplo.

Eu vou te mostrar alguns detalhes de marcação a mercado dos títulos que são muito interessantes. É nesse tipo de título que você pode ter a oportunidade de entender como especular no Tesouro Direto.

Marcação a mercado na prática

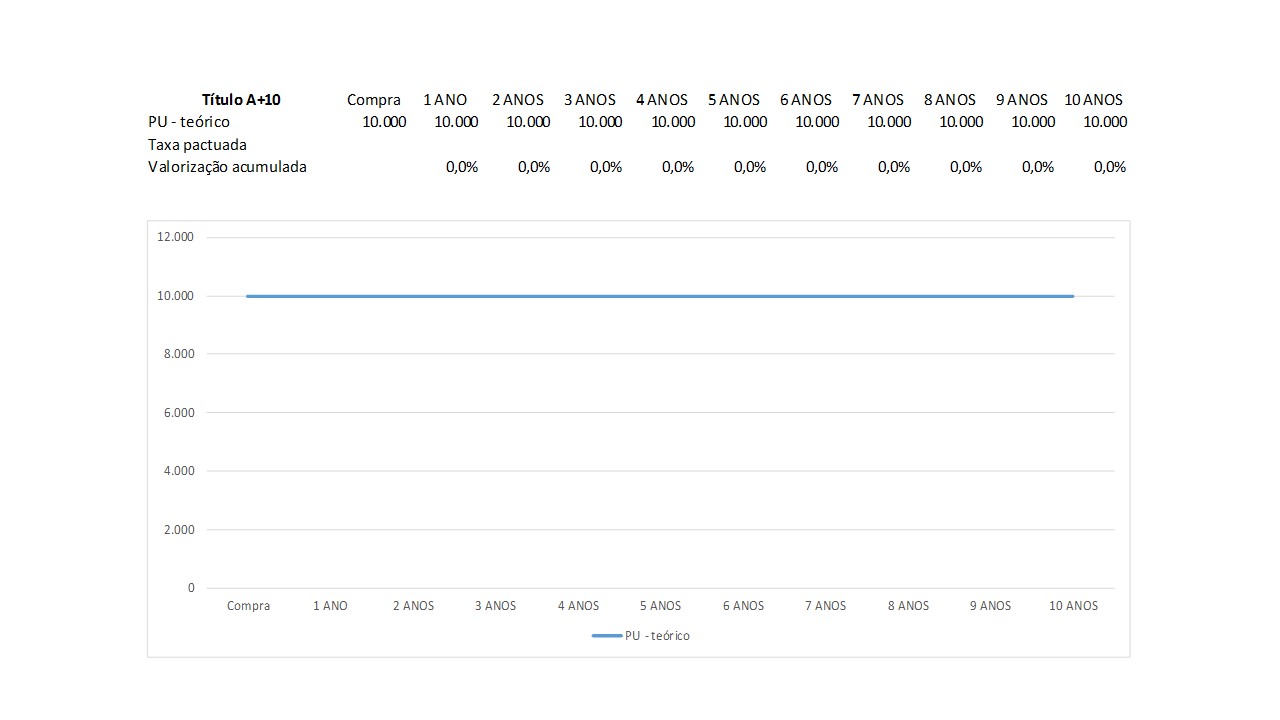

Vamos fazer alguns exercícios. Iniciaremos pela figura abaixo:

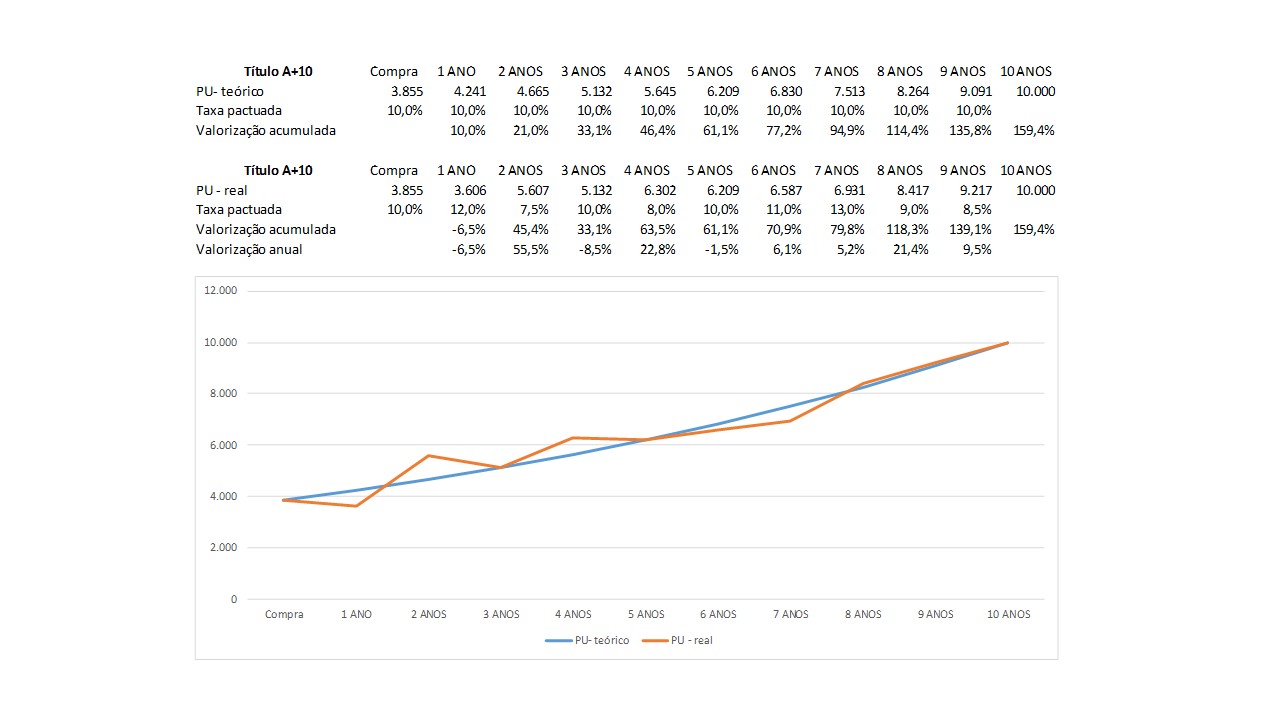

Essa figura nos mostra um título hipotético de nome título A+10, que eu inventei agora, que possui um vencimento daqui 10 anos. Repare que aqui eu estou considerando que cada unidade do título A+10 terá, daqui 10 anos, um valor de resgate de 10 mil reais.

Então olhando na figura, temos o PU, que é o preço unitário de cada título, a taxa pactuada e a valorização do título acumulada. Nesse caso, veja que o PU está valendo 10 mil desde a compra até o ano 10 na venda. Seria como seu não existissem juros para esse título.

Porém como sabemos, isso não existe. Ninguém vai investir para não ganhar nada. Então, o que nós precisamos descobrir é: Qual é o valor do PU desse título hoje? Como esse título seria marcado a mercado hoje, para que nós pudéssemos compra-lo e ter uma determinada remuneração até o final do período? Se o valor do título será de 10 mil na data de resgate, eu preciso comprar esse título num valor MENOR para que eu tenha uma rentabilidade e resgate lá no vencimento um valor de 10 mil. E qual seria esse valor de compra desse título hoje?

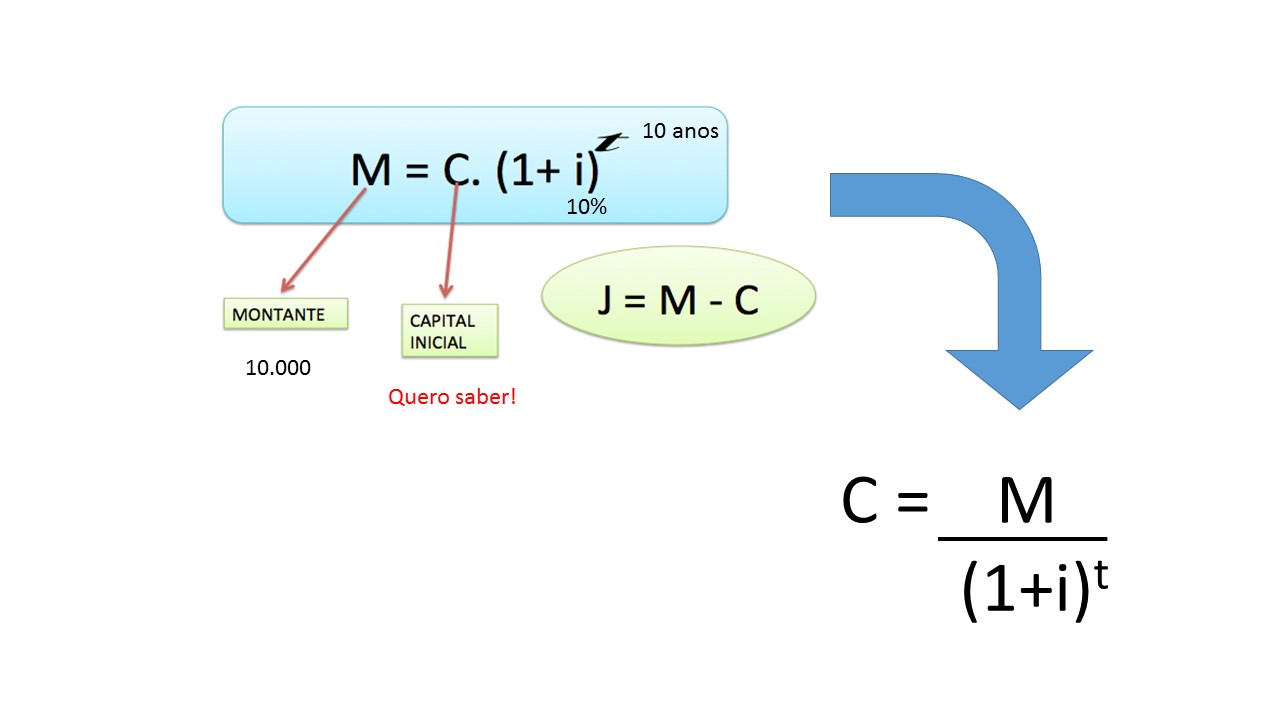

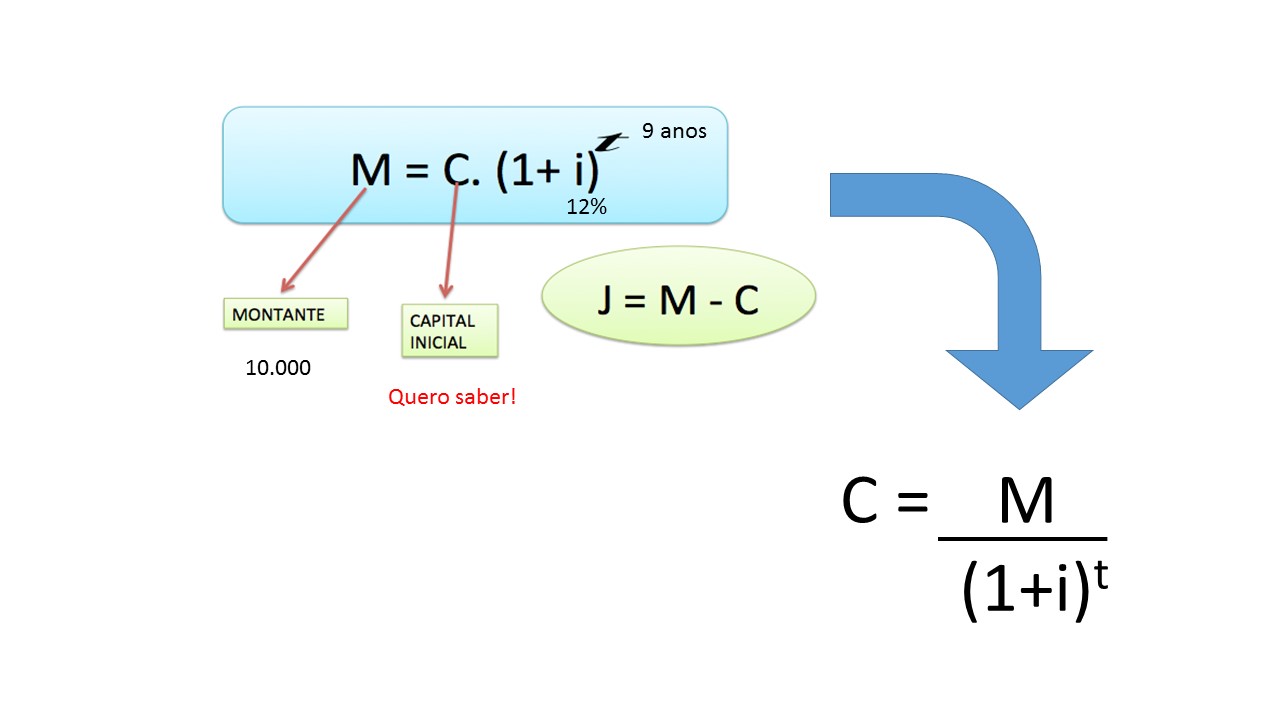

Para fazer essa conta, nós precisamos atribuir uma taxa de juros. Vamos supor que a taxa de juros de mercado hoje seja, por exemplo, de 10% ao ano.

Logo, o que eu preciso fazer, é descontar do valor de 10 mil que é o valor que eu vou resgatar lá no vencimento, uma taxa de 10% ao ano, ano a ano, para chegar no valor do título hoje. Ou seja, eu faria a marcação a mercado do título! Isso é feito utilizando a formula de juros compostos abaixo:

Aqui podemos observar a fórmula de juros compostos, onde o montante é igual ao capital inicial vezes 1 mais i elevado a t, onde M é o montante final, C é o capital inicial, i é a taxa de juros e t é o tempo.

No caso do nosso exercício, nós temos o valor de resgate do título no futuro, que é de 10 mil reais. Ou seja, nós temos o M, que é o montante final. O que nós queremos calcular é o C, ou seja, o capital inicial, que é o valor que esse título vale hoje para compra para que ele chegue ao montante de 10 mil reais, numa taxa de juros de 10% ao ano, em 10 anos. Para isso, vamos inverter a fórmula para calcular o C! Vamos ver esse cálculo feito!

A fórmula então passa a ser: Capital (C) é igual ao montante (M) dividido por 1 mais juros (i) elevado ao tempo (t).

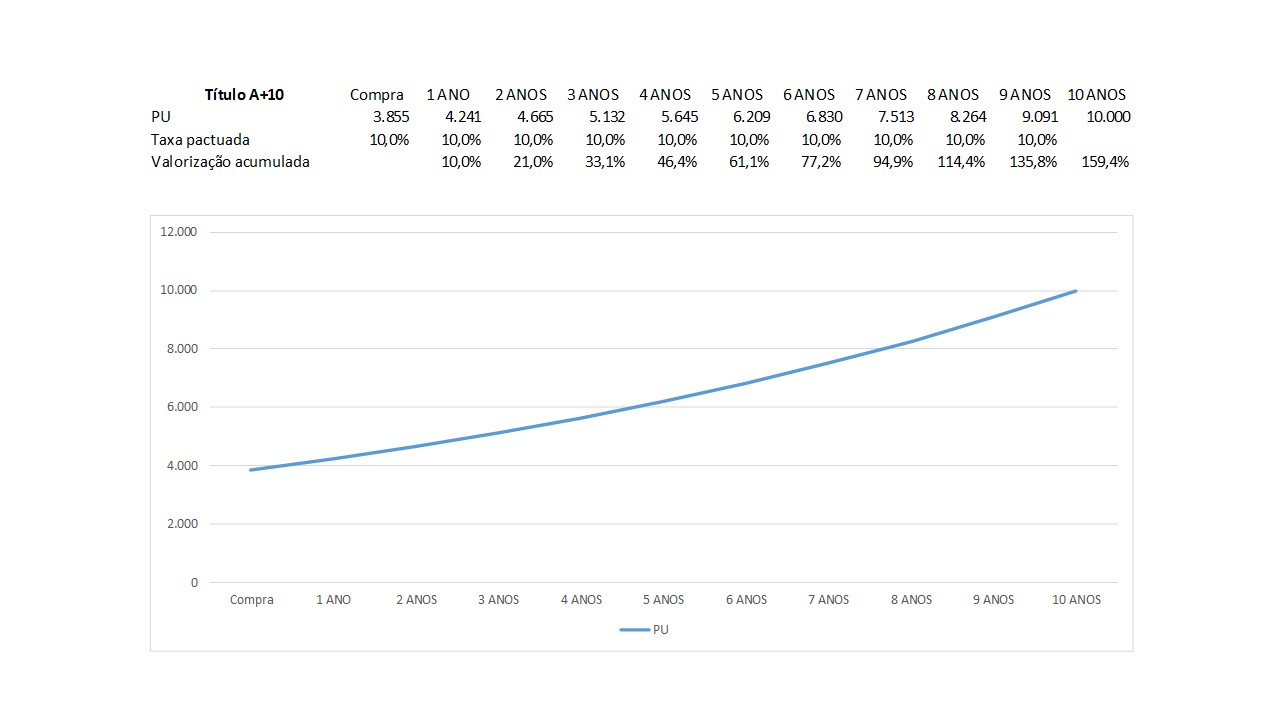

Vamos ver como ficou o resultado da conta apresentado na figura abaixo:

Nós temos aqui agora, o cálculo de 10% ao ano da taxa de juros incidindo lá do vencimento até o dia atual, em juros compostos, de forma que o valor de mercado do PU do título A+10 é de 3.855 reais. Ou seja: se eu comprar esse título hoje por 3.855 reais eu terei uma taxa de 10% ao ano durante 10 anos e assim resgatarei os 10 mil reais na data do vencimento.

Repare, na figura, que a taxa pactuada está apresentada em 10% a cada ano. E a variação acumulada mostra quanto o título vai render da compra até o vencimento em cada um dos anos, mostrando inclusive o efeito dos juros compostos. Se nada nunca mudar, então nós já saberemos qual é o valor do PU hoje, na compra, daqui a um ano, daqui 2 anos, daqui 3 anos, daqui 8 anos, daqui 9 anos. Basta olhar ali no valor do PU.

Porém, isso é apenas uma hipótese. Porque, na verdade, nós sabemos que o mercado se modifica diariamente. E como ele se modifica, ocorrerão também alterações no PU do título ao longo do tempo.

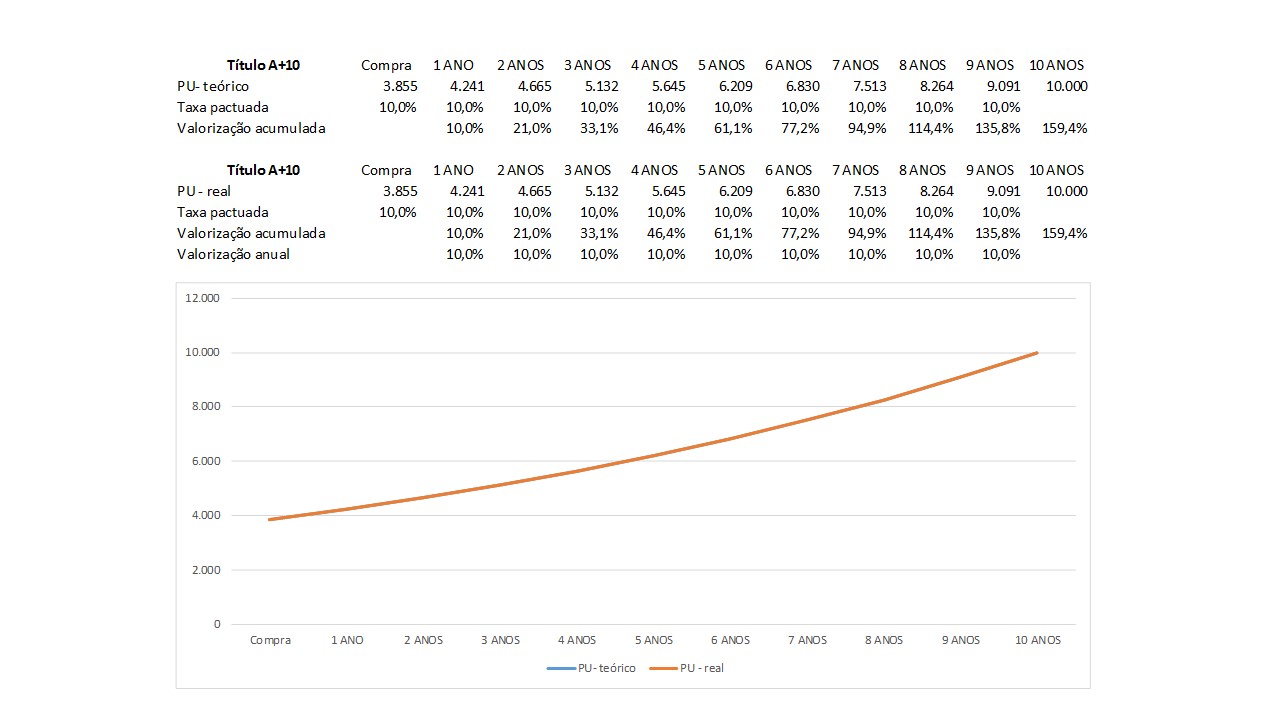

Por isso, eu vou desmembrar a planilha da figura em duas, conforme abaixo.

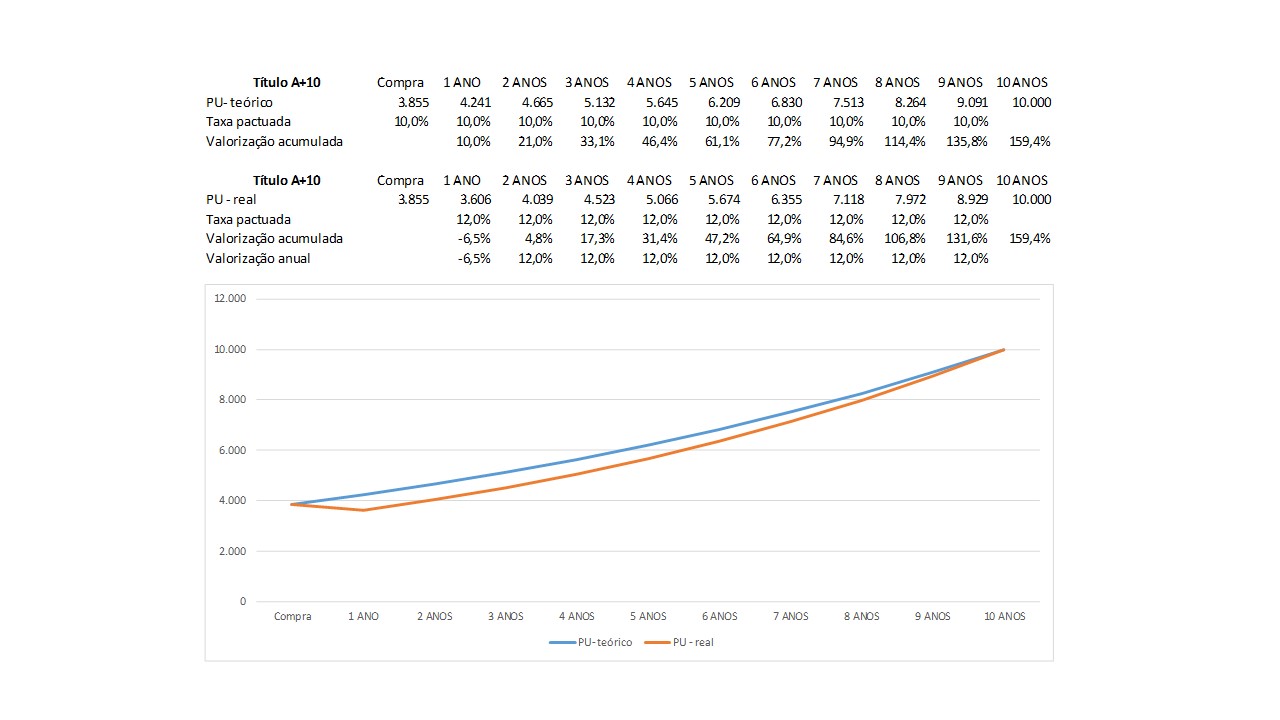

Nessa outra planilha eu vou mostrar as variações do que vai acontecer na realidade aqui no nosso exercício. Por isso veja que coloquei ali o nome PU – Teórico na planilha de cima e coloquei PU – Real na planilha debaixo.

Repare que a linha da rentabilidade do título no gráfico ficou laranja, mas na verdade não é isso. É que ambas as linhas, tanto do PU – Teórico quando do PU – Real estão, até o momento, exatamente iguais, ou seja, uma por cima da outra, por isso não dá pra ver a linha azul.

Avançando na marcação a mercado… preste atenção!

Vamos supor que depois de 1 ano da compra do título A+10 com taxa de 10%, você quisesse saber como está o PU dele? Em tese, você vai pensar: ué, é só pegar o 3.855, que foi o preço de compra do título, e acrescentar 10% que rendeu no ano completo que o PU dele será de 4.241!

No entanto, o mercado mudou! Imagine que, agora, a taxa de juros praticada no mercado não é mais de 10% ao ano, mas sim de 12% ao ano. E aí começa o quebra cabeças! Presta bastante atenção!

Pra saber novamente qual é a taxa, precisaremos calcular o valor do capital, usando a formula de juros compostos novamente! Só que agora, temos o mesmo valor de vencimento do titulo (ou seja o montante) de 10 mil, a nova taxa de juros i que é igual a 12% e um prazo não mais de 10 anos, mas sim de 9 anos, pois um ano já se passou!

Vamos ver agora como ficou nossa planilha:

Passou-se 1 ano. E agora restam 9 anos para o vencimento do mesmo titulo. O valor teórico nos mostra que o titulo vale 4.241, porém o valor real do PU é de 3.606, ou seja, MENOR do que o valor de compra de 1 ano atrás! Isso está escrito ali, na linha PU – real, na coluna de 1 ano.

E porque isso ocorreu? Simples! Ocorreu porque como a taxa de juros aumentou, o PU atual ficou menor, mesmo com 1 ano já decorrido. Nesse caso, se o investidor que comprou o título um ano atrás resolver vende-lo, o valor de venda será de 3.606, ou seja, ele venderá com um prejuízo de 6,5% em 1 ano.

Nesse caso, nós mostramos que se a taxa de juros do titulo A+10 aumentou, o PU diminuiu. Portanto, nesse caso, o título no primeiro ano não rendeu nem os 10% pactuados, muito pelo contrário, ele se desvalorizou em 6,5%.

Por isso você sempre vai ouvir gente dizendo que um título desse deve ser comprado com o objetivo de levar para o vencimento. Porque, no vencimento, ele vai pagar os 10 mil combinados, aconteça o que acontecer.

Repare inclusive nas duas linhas do gráfico e veja que elas se encontrarão lá no vencimento, já que montante, ou seja, o valor a ser resgatado, será o mesmo: 10 mil.

Mais um ano se passou…

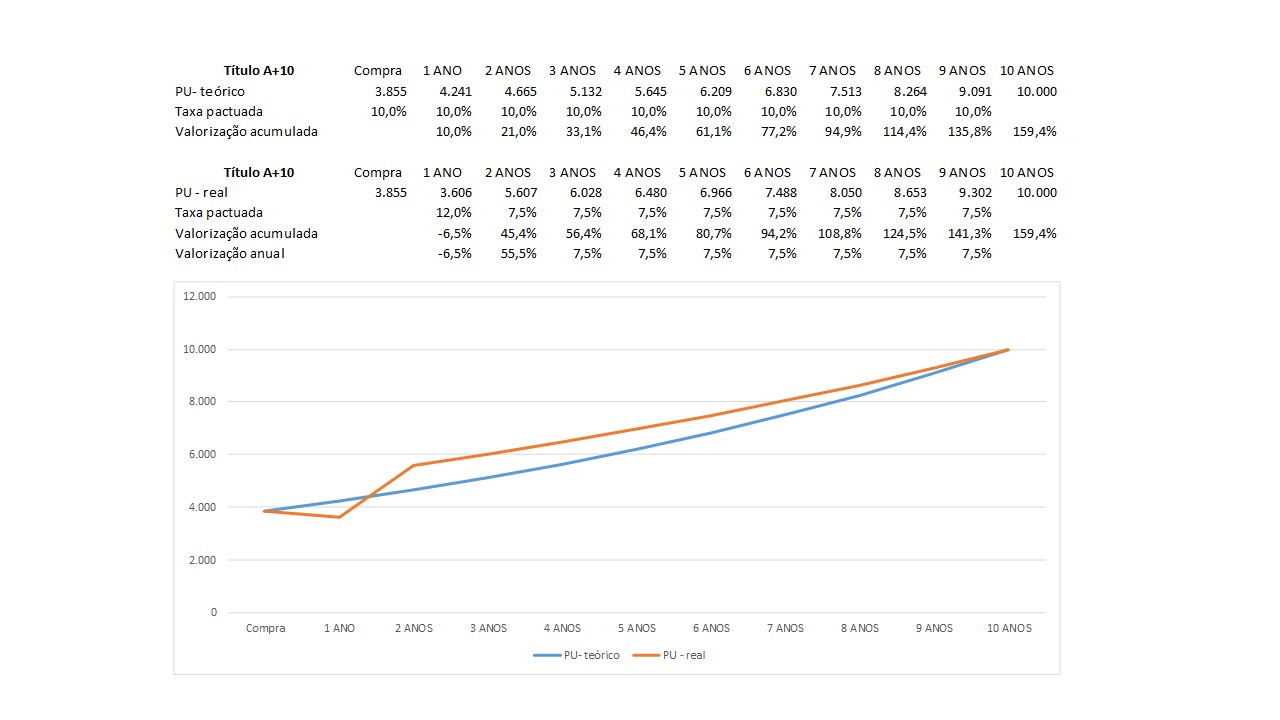

Vamos supor agora, que um ano a mais se passou. Agora, nós queremos novamente saber qual é o PU, ou seja, o valor do título na marcação a mercado, na data atual, decorridos 2 anos da compra.

Usaremos novamente a formula de juros compostos e os dados agora são: Montante permanece em 10 mil, a taxa agora é de 7,5% ao ano, o tempo é de 8 anos. Assim chegaremos ao PU de 5.607 em 2 anos no PU real!

Repare que o PU teórico para essa mesma data é de 4.665! Ou seja, o valor do PU está ACIMA do valor teórico. Porque isso aconteceu? Justamente porque agora a taxa caiu! Repare que ela caiu muito de 12% para 7,5% o que significa que a rentabilidade do título explodiu em simplesmente 55,5% em apenas 1 ano! E de 45,4% em 2 anos, desde a compra!

E mais um ano se passou…

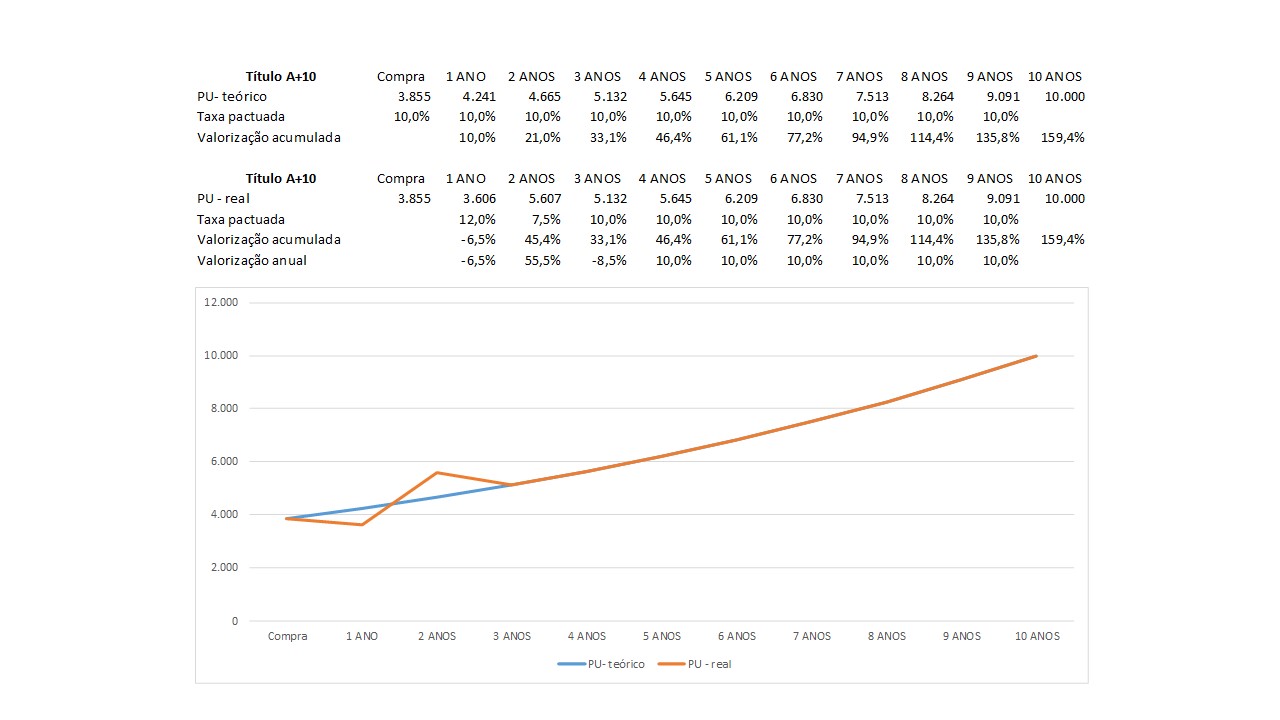

Vamos dar mais um exemplo dessa situação. Vamos supor que no terceiro ano nós queremos fazer o mesmo cálculo do PU. No entanto, a taxa de juros de momento é de 10% ao ano (voltou ao mesmo patamar da data da compra). O que vai acontecer? Vai acontecer que o PU depois de 3 anos vai ser exatamente igual ao valor do PU teórico, pois daqui pra frente, o título será o valor de vencimento diminuído de 10% ao ano, porém com menos anos.

Com relação ao ano anterior, esse título se desvalorizou em 8,5%. E porque ele vai se desvalorizar? Justamente porque a taxa subiu novamente, de 7,5 para 10% ao ano. Repare também que a rentabilidade acumulada estará igual nas duas planilhas (33,10% em 3 anos), desde a data da compra.

Modificando vários anos adiante…

Então agora eu vou mostrar com várias oscilações de taxa ao longo do período até o vencimento, alterando a taxa para 8%, 10%, 11%, 13%, 9%, 8,5%. E fazendo sempre o cálculo dos juros compostos mudando taxas e anos restantes e mantendo sempre o montante a ser resgatado no vencimento.

Então como você pode ver na figura acima, eu simulei as taxas se modificando ao longo do tempo, ano a ano. Veja que, no final, elas sempre vão convergir para o mesmo valor de vencimento. E veja também que, embora nós tenhamos feito um exercício de compra do suposto título A+10 por 10 anos com taxa de 10% ao ano, e isso parecia uma coisa sem mistério nenhum como sugere a linha azul, na realidade, o valor do título se modificou ao longo de toda a trajetória muitas vezes ficando abaixo e outras vezes acima do valor teórico do PU.

Repare também que a ideia de comprar com uma taxa fixa muitas vezes nos faz pensar que o caminho da compra até o vencimento será simples, com rentabilidade anual de 10%. Mas, na verdade, observe as rentabilidades anuais reais que aconteceram nesse exemplo: -6,5%, depois 55,5%, depois -8,5%, depois 22,8%, depois -1,5%, depois 6,1%, depois 5,2%, depois 21,4% e por fim 9,5%.

É justamente nessas oscilações que as oportunidades de valorização acelerada em títulos com essas características pode ocorrer! É aqui que você enxerga a oportunidade de aprender como especular no tesouro direto!

Observando os detalhes que fazem a diferença…

A nossa taxa de referência é 10% que foi a taxa da compra lá no início. Vamos observar alguns detalhes importantíssimos! Observe a rentabilidade dos anos 1 (-6,5%), 3 (-8,5%), 5 (-1,5%), 6 (6,1%) e 7 (5,2%).

Repare que em todos esses anos, a valorização anual foi menor que a taxa pactuada do ano. Por que isso ocorreu? Porque, em todos os anos, a taxa pactuada do ano anterior foi MENOR que a do ano em questão, ou seja, a taxa subiu!

Do ano 0 para o ano 1 a taxa aumentou, do ano 2 para o ano 3 ela aumentou, do ano 4 para o ano 5 ela aumentou, do ano 5 para o ano 6 ela aumentou e do ano 6 para o ano 7 ela aumentou.

Observe também a rentabilidade dos anos 2 (55,5%), 4 (22,8%), 8 (21,4%) e 9 (9,5%).

Repare que em todos esses anos, a valorização anual foi MAIOR que a taxa pactuada do ano. Porque isso ocorreu? Porque em todos os anos a taxa pactuada do ano anterior foi MAIOR que a do ano em questão, ou seja, a taxa caiu!

Do ano 1 para o ano 2 ela caiu, do ano 3 para o ano 4 ela caiu, do ano 7 para o ano 8 ela caiu e do ano 8 para o ano 9 ela caiu também.

Entendendo o movimento…

Logo, podemos concluir que quando compramos um título numa determinada taxa, podemos ter uma rentabilidade MUITO MAIOR sempre que a taxa de mercado cair. E o contrário também. Sempre que a taxa de momento for subir, o PU (e consequentemente nossa rentabilidade) será menor. Ou seja, teremos uma rentabilidade ruim ou até mesmo negativa!

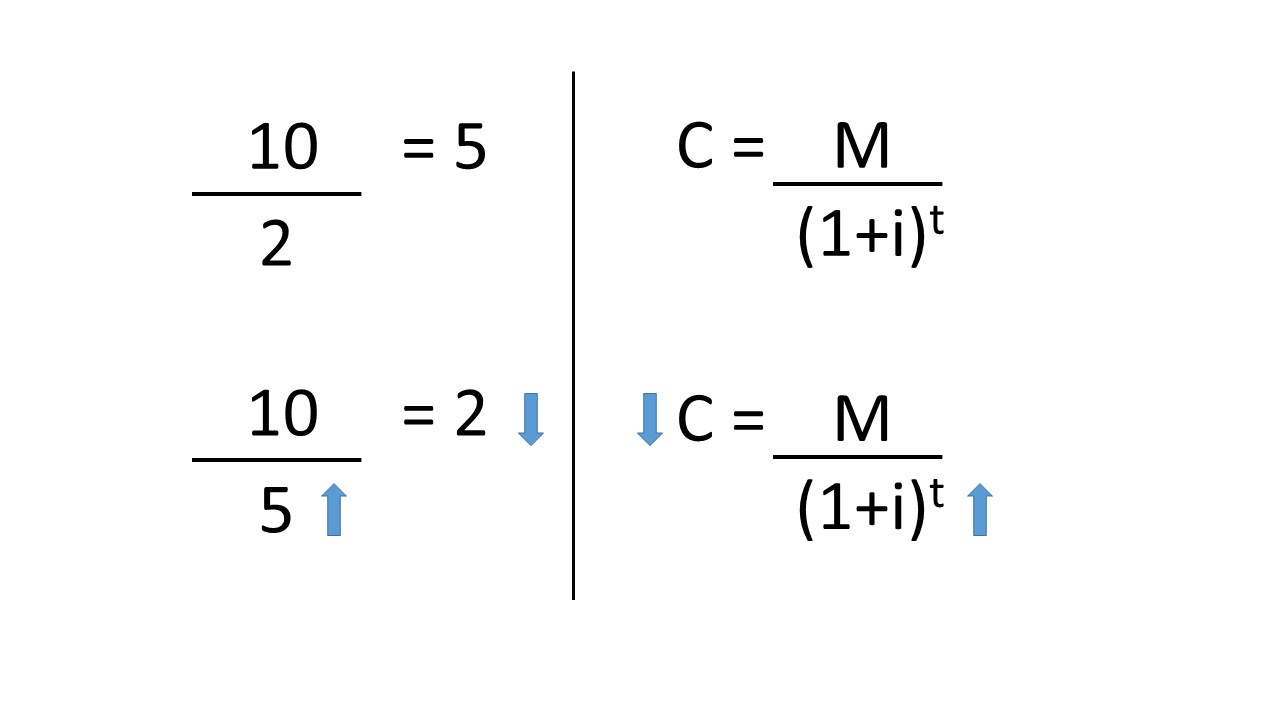

A lógica matemática

Isso fica mais fácil de entender na fórmula matemática.

Se você pegar 10 e dividir por 2, você terá 5 de resultado. Se você dividir 10 por 5, você terá 2 de resultado. Ou seja, quando o DENOMINADOR de uma operação de divisão AUMENTA, o resultado da conta DIMINUI. E se o denominador diminui, o resultado da conta aumenta!

Assim, isso também vale para essa conta! Se o i, que é a taxa de juros está no denominador da operação, logo quanto maior ele for, maior será o denominador e portanto menor será o resultado da divisão, que nesse caso, representará o C, que é o valor do título atual, ou seja o valor marcado a mercado, o PU do título!

Ficou mais simples agora?

Como especular no Tesouro Direto?

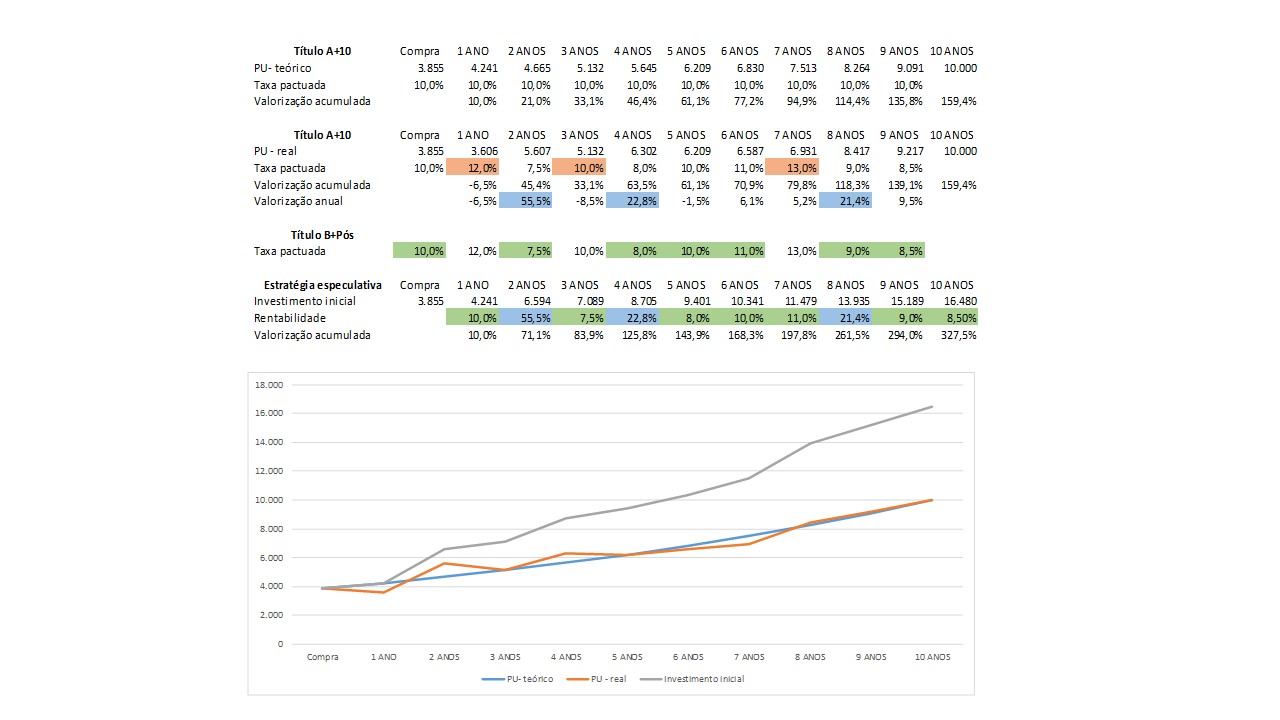

E qual seria o melhor dos mundos para especular com essas taxas? Seria justamente a possibilidade que o investidor possui de comprar títulos com taxas mais altas (e PU baixo) e vende-los com taxas mais baixas (com PU alto). Nesse caso imagine se um determinado investidor por exemplo tivesse feito o seguinte:

A linha cinza do gráfico representa justamente a rentabilidade da estratégia especuladora de exemplo.

No ano 1, a taxa de mercado era de 10%. Então ao invés de comprar um pré-fixado, o investidor poderia comprar um título pós fixado. Inventei aqui um nome para o título pós: B+Pós. Esse nome não existe! Daí no ano 1, ele teria uma rentabilidade de 10% no ano.

No ano 2, com a alta da taxa de juros, ele teria feito o seguinte: retirado da aplicação B+Pós e comprado A+10 porque a taxa de A+10 estava muito elevada. Aí, com a expectativa da queda da taxa para o ano 3, o investidor aproveitaria a supervalorização do PU no período e teria no ano um ganho de 55,5%.

Depois, do ano 2 para o ano 3, como a taxa estaria muito baixa sem perspectivas de cair tanto, ele retiraria a aplicação do A+10 e voltaria pra ficar pós fixado em B+Pos. E teria uma rentabilidade de 7,5%.

No ano seguinte, ele aproveitaria a taxa pré de 10% do titulo A+10 novamente e com a queda para o ano seguinte teria uma rentabilidade de 22,80% no ano.

E assim sempre se posicionando em títulos pré quando a taxa estivesse muito alta e em títulos pós quando a taxa estivesse muito baixa e assim, se aproveitando muito positivamente dos momentos de queda bruscas nas taxas (e valorização expressiva dos PUs) e ficando pós fixado nos momentos de taxas baixas.

Nesse exercício aqui, se fosse possível ter pego sempre o melhor movimento nas melhores taxas, esse investidor teria iniciado seus investimentos com 3.855 e finalizado os 10 anos com 16.480, ou seja, uma rentabilidade acumulada de 327,5% no período.

Observação mais do que importante

Não estamos considerando taxas e impostos aqui. É apenas um exercício, ok? É muito importante deixar claro que esse é um exemplo educacional válido como um exercício para que você entenda como essas oscilações podem ocorrer!

É preciso alertar que essa dinâmica expõe o investidor a mais riscos, podendo até mesmo gerar rentabilidade negativa em alguns períodos, e eu mostrei isso aqui no vídeo!

Essa é uma estratégia avançada de especulação no tesouro direto. É muito importante que o investidor domine completamente todo o funcionamento do tesouro direto e tenha planejamento financeiro para executar essas operações, pois elas possuem maior risco.

Uma dúvida comum

“André, eu comprei um título numa taxa baixa, digamos 6% ao ano e agora ela está em 12%. Não valeria a pena vender o título e recompra-lo na taxa melhor?”

Isso é uma ilusão matemática!

Se a taxa atual de um título está maior hoje do que quando você comprou, isso aconteceu ou porque o seu título SE DESVALORIZOU ou porque ele se valorizou MENOS do que o próprio rendimento acordado na compra.

Então o mesmo título que o seu está com uma taxa maior agora, justamente porque o seu título se desvalorizou. E essa taxa maior do momento atual também vai remunerar seu título a partir do valor da marcação de mercado de hoje, porque o valor do resgate no final do prazo, será o mesmo nos dois casos!

Quem comprar esse título hoje por uma taxa mais alta do que você que já comprou antes, receberá no vencimento exatamente o mesmo valor de resgate que você receberá! Porém o preço pago por quem comprar agora numa taxa mais alta, será menor do que o que você comprou, porque agora ele está desvalorizado!

Portanto se você resolver vender hoje o seu título, o PU de mercado dele para a venda será o mesmo do que para a compra do novo título da taxa que você pensa que será melhor. E o valor de resgate no vencimento também será de mesmo valor. Logo, é uma ilusão, pois não há qualquer vantagem em vender seu título nessas condições. A única possibilidade de melhorar sua rentabilidade é justamente avaliando a venda quando a taxa atual do mercado for MENOR que a taxa que você comprou. Nunca o contrário.

Mais sobre o Tesouro

Por fim, eu gostaria de explicar um outro ponto importante: o Tesouro Direto não é um produto das instituições financeiras. Ele é um produto do governo federal.

Dessa forma, as instituições financeiras possuem uma remuneração baixa quando você compra os títulos do Tesouro Direto. Por isso, não é viável que nenhuma delas se dedique a explicar tudo isso detalhadamente a você!

Veja, eu não estou dizendo nem que elas ganham pouco e por isso não se interessam tanto em vender. Eu estou dizendo que pode nem ser viável mesmo. Porque elas precisariam disponibilizar profissionais, pagar salários pra isso sendo que o retorno que possuem sobre essas aplicações é ínfimo!

Não é possível realmente para as instituições financeiras disponibilizar um profissional para te explicar isso, porque o retorno que a instituição financeira tem nessas aplicações não paga a hora trabalhada do profissional. É como se alguém lhe pedisse pra fazer um serviço de um dia inteiro de trabalho e te oferecesse como pagamento 5,00. Você não teria como aceitar isso!

Por isso, a forma que o investidor possui para aprender mais sobre o Tesouro Direto, além de todo o conteúdo que já existe disponível na internet, mas especificamente sobre essas estratégias especulativas para ter a possibilidade de rentabilidades melhores, é realmente adquirindo cursos que falam do assunto. E estudando por conta própria! Entendeu?

Então não é o caso de você achar que uma instituição financeira não quer te explicar, mas sim porque pra ela, o trabalho de fazer isso não se remunera!

Se você quer se aprofundar nesse tipo de estratégia especulativa no Tesouro e, lembrando, com mais risco para especular no Tesouro Direto, você precisa estudar sobre o assunto, ok?

Como fazer seu dinheiro trabalhar para você?

Aprender a investir melhor seu dinheiro e tomar boas decisões de investimentos, de acordo com seu planejamento pessoal, é a única maneira de fazer seu dinheiro trabalhar para você e de conquistar todos os seus objetivos financeiros.

Quer acelerar a conquista da sua liberdade financeira? Então clique aqui e saiba como fazer o seu dinheiro trabalhar para você agora!

Artigo publicado em 31/07/2015. Atualizado em 28/06/2019.