Os indicadores econômicos representados por índices como IPCA, IGP-M, Selic são importantes reflexos e direcionadores da economia. E suas análises são essenciais em um planejamento financeiro.

Não há como planejar consumo e investimento sem levá-los em conta. E é por isso que você precisa entender o que é o IPCA e sua influências sobre os financiamentos e investimentos.

Este post faz parte de uma série de três artigos sobre importantes índices da economia: SELIC, IPCA E IGP-M. Neste segundo texto você terá a oportunidade de aprender sobre o IPCA.

Acompanhe!

IPCA

Sempre que você perceber que a compra do supermercado tem ficado mais cara, ou que não compra mais com 100 reais hoje o que você comprava ontem, pode saber que estará sentindo os efeitos de um aumento do IPCA.

Continue a leitura e entenda sobre o IPCA e seus reflexos no consumo, nos financiamentos e nos investimentos.

IPCA: O que é?

O IPCA pode ser definido como o Índice oficial utilizado pelo governo desde 1999 para medir a inflação do pais. E como é determinado o IPCA?

O Índice de Preços ao Consumidor Amplo mede a inflação de uma cesta determinada de produtos para famílias com renda de 1 a 40 salários mínimos (Agosto de 2019 – de R$ 998 a R$ 39.920).

O objetivo do IPCA é que ele reflita a realidade de 90% das famílias dos centros urbanos.

As regiões abrangidas pela medição atualmente são: Regiões metropolitanas de Belém, Fortaleza, Recife, Salvador, Belo Horizonte, Vitória, Rio de Janeiro, São Paulo, Curitiba, Porto Alegre, além do Distrito Federal e dos municípios de Goiânia e Campo Grande.

O IPCA é calculado pelo IBGE.

O IPCA e os financiamentos e empréstimos

Quando é apurado um aumento do IPCA, significa que a inflação alcançou patamares maiores. Logo, significa que os custos dos produtos e serviços está maior.

Uma inflação maior leva a uma perda do valor da moeda – o poder de compra passa a ser menor, com o mesmo valor.

Financiamento e empréstimos atrelados ao IPCA vão se comportar proporcionalmente ao IPCA. Portanto, é importante analisar histórico e, mais ainda, perspectivas econômicas.

Como o valor a ser pago dependerá de um índice a ser calculado no futuro e depende de muitas variáveis econômicas, quando menor for o prazo de um financiamento ou empréstimo vinculados ao IPCA, mais seguro e menos suscetível a surpresas não planejadas você estará.

O IPCA e os investimentos

Como representa a inflação de um período, um IPCA alto pode ser uma ameaça ao seu dinheiro guardado.

Certamente você já ouviu a história de alguém que guardou dinheiro em espécie, muitos anos atrás e, após um período, aquele dinheiro não tinha mais valor. A inflação “comeu” o dinheiro!

A rentabilidade dos investimentos pode ser calculada de forma nominal, mas a inflação precisa ser levada em conta para apuração da rentabilidade real de um investimento:

Rentabilidade Real: Rentabilidade Líquida Nominal – Inflação

Existem várias opções de investimento que vem ao encontro da necessidade de proteger a corrosão do dinheiro ao longo do tempo pela inflação.

Esses investimentos têm como parâmetro exatamente índices de preços, como fundos de investimentos e Títulos de Renda Fixa vinculados ao desempenho do IPCA.

Dentre os títulos do Tesouro, existe o Tesouro IPCA (Tesouro IPCA+ com Juros Semestrais e Tesouro IPCA+ ), que garante um rendimento real.

Ou seja, garante a manutenção do poder de compra do dinheiro mais um ganho, com os juros pagos, com a rentabilidade do título sempre sendo maior que a inflação. Trata-se de um título que tem, portanto, a característica de longo prazo.

No Tesouro Direto, os títulos atrelados à índices de preços respondem por 48% do estoque, sendo o Tesouro IPCA o título mais negociado em estoque.

Corrigindo Distorções

A utilização do valor apurado pelo IPCA pode se dar também para que você reajuste anualmente os aportes em seus investimentos.

Como não podemos fazer essa previsão para um horizonte de tempo muito longo, a custo de um provável erro, podemos fazer o ajuste do que acumulamos de acordo com o IPCA apurado ano a ano.

Dessa forma, você já estará atualizando seu investimento de forma que a rentabilidade real daqui a muitos anos não represente um valor muito aquém do que o previsto em seu planejamento financeiro. Quanto maior o prazo do investimento, mais importante se atentar com sua proteção em relação à inflação.

Se você gosta de analisar os rendimentos ao longo do tempo e fazer comparações, o Banco Central disponibiliza uma ferramenta que calcula a correção de valores ao longo de um período pelo IPCA (e outros índices também).

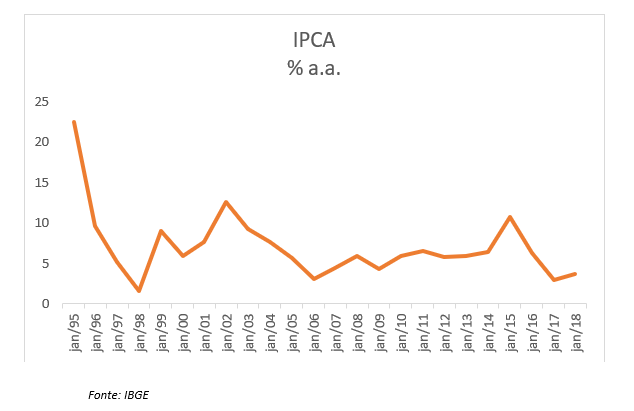

Histórico do IPCA

Os dados a seguir nos apresentam a série histórica do IPCA a partir de 1995, após a implantação do Plano Real e seus instrumentos para controle da inflação. Confira:

Conforme podemos verificar no gráfico acima, o IPCA traça uma trajetória de redução ao longo do período apurado. Mas com oscilações após a sua maior queda a partir de 95, quando vinha de uma série de altíssima inflação nos anos anteriores. Foi 22,41% a.a. para o valor de 1,54% a.a. em 1998.

A tabela abaixo apresenta os valores apurados do IPCA nos últimos 10 anos, demonstrando de forma clara que ele vem se mantendo em uma média de 5%a.a. – 6,0%a.a., com uma disparidade no ano de 2015, quando alcançou 10,67%.

| Ano | IPCA (%a.a.) |

| dez/08 | 5,9 |

| dez/09 | 4,31 |

| dez/10 | 5,91 |

| dez/11 | 6,5 |

| dez/12 | 5,84 |

| dez/13 | 5,91 |

| dez/14 | 6,41 |

| dez/15 | 10,67 |

| dez/16 | 6,29 |

| dez/17 | 2,95 |

| dez/18 | 3,75 |

Conclusão

Existem vários outros índices calculados que levam em conta os preços. São os índices de preços, como: IGP-M, IGP-DI, INPC, IPCA-E, IPC-Brasil, IPC-SP.

O IPCA se diferencia desses índices por tentar ser o mais abrange possível e ser o índice utilizado como base para mensuração da inflação no país.

Como vivemos em uma economia que é emergente e ainda não totalmente consolidada, é importante ter em mente que a proteção à inflação deve ser alvo de constante atenção. Tanto quando você vai assumir compromissos de longo prazo como quando você está em uma posição de investidor querendo proteger e rentabilizar seu patrimônio.

Agora que você aprendeu sobre o IPCA com este segundo post da série sobre três importantes índices da economia, que tal saber mais sobre a Taxa Selic? Clique aqui e confira o primeiro artigo desta série!

E não se esqueça de assinar nossa newsletter! Assim você receberá por e-mail conteúdos exclusivos sobre finanças e investimentos.

Como fazer seu dinheiro trabalhar para você?

Aprender a investir melhor seu dinheiro e tomar boas decisões de investimentos, de acordo com seu planejamento pessoal, é a única maneira de fazer seu dinheiro trabalhar para você e de conquistar todos os seus objetivos financeiros.

Quer acelerar a conquista da sua liberdade financeira? Então clique aqui e saiba como fazer o seu dinheiro trabalhar para você agora!