Quando surgem notícias sobre economia e investimentos, sempre nos deparamos com diversos índices e números que nos causam dúvidas, não é mesmo?

Para que você não tenha mais dúvidas ao se deparar com esse emaranhado de letras e índices, preparamos uma série de três posts explicando sobre 3 importantes índices da economia brasileira: Selic, IPCA e IGP-M.

Nesse primeiro artigo você terá a oportunidade de aprender sobre a taxa Selic e sua relação com financiamentos, investimentos e com a sua vida financeira de modo geral. Acompanhe!

Taxa SELIC: O que é?

Um dos mais importantes índices nacionais é a taxa Selic. Afinal, ela influencia diretamente a vida financeira de todos nós.

Entender o que ela representa e seu funcionamento nos ajuda a entender melhor não somente a economia, mas o nosso próprio dinheiro. Mas o que seria esta taxa?

A Taxa Selic é taxa básica de juros da economia brasileira. Trata-se da taxa média cobrada em negociações com títulos emitidos pelo Tesouro Nacional, registradas diariamente no Sistema Especial de Liquidação e de Custódia (Selic).

E aí aparece a primeira confusão que você pode fazer com a Selic. Quando falamos deste indicador, podemos estar nos referindo à SELIC – Sistema Especial de Liquidação e de Custódia, infraestrutura do Sistema Financeiro. É o sistema que transaciona títulos públicos.

O nome da Taxa vem desse sistema e das operações que ocorrem nele. Mas você deve entender que a Selic é uma coisa e a taxa Selic é outra, ok?

Quem determina a Taxa SELIC?

Ela é definida pelo COPOM (Comitê de Política Monetária), que é um órgão do Banco Central, e se reúne a cada 45 dias para definição da taxa de juros da economia. Essa definição ocorre após análise do cenário econômico e das perspectivas das economias brasileira e mundial.

Vale destacar que o Banco Central do Brasil tem como seu maior objetivo manter a estabilidade da moeda (“Assegurar a estabilidade do poder de compra da moeda e um sistema financeiro sólido e eficiente”). E o maior instrumento que o Banco Central dispõe para auxiliar no controle de oscilações de preços é exatamente a taxa Selic.

A Taxa SELIC e a Inflação

Como você pode perceber, esta taxa tem papel preponderante na formação de preços da economia. Entenda como, analisando os cenários seguintes:

Cenário de queda na SELIC

– Quando o COPOM define por uma queda na taxa SELIC, o reflexo desse movimento é:

Diminuição do custo de captação dos bancos. Com custos menores, a tendência é de que haja um efeito cascata de redução de juros nas taxas de empréstimos e financiamentos.

Dessa forma, com o custo do dinheiro menor, há um aquecimento na atividade econômica, na demanda por produtos, o que é considerado uma Política de Expansão da economia.

Quando assistimos um cenário de constantes quedas nesta taxa, portanto, sabemos que os Financiamentos de bens, como imóveis, e até os empréstimos menores e mais curtos, estão sendo praticados a custos menores.

Essa realidade requer cuidado com consequente aumento de preços, uma vez que a demanda aumenta, acarretando um aumento da inflação.

Cenário de aumento na SELIC

– Já quando o COPOM define um aumento na taxa, as consequências são contrárias:

Como o custo de captação das instituições bancárias sobe, elas repassam esse aumento no custo do dinheiro em suas operações de empréstimo. Dessa forma, fica mais caro para o consumidor pegar algum valor emprestado ou financiar algum bem.

Os juros cobrados pelos Cartões de Crédito ou operações de créditos rotativos, todos esses acompanham o aumento da taxa Selic. Assim, o consumo se contrai. Nesse contexto, consideramos que há uma Política de retração, ou contração da economia.

Com a queda na demanda, os preços ao consumidor tendem a não aumentar ou até sofrer redução, causando um controle na inflação. Assim, fica claro que a diminuição ou o aumento na taxa Selic influencia a inflação e o poder de compra da moeda.

A Taxa SELIC e os investimentos

Da mesma forma que influencia na formação de preços ao consumidor, os movimentos da taxa SELIC impactam diretamente no rendimento de investimentos que são atrelados a ela.

Se você já é um investidor, já percebeu que os investimentos que apresentam menor risco, apresentam nos últimos anos uma queda no rendimento. (Conforme o gráfico a seguir)

Investimentos de Renda Fixa, Títulos Públicos Federais e demais aplicações atreladas à Selic apresentaram esse comportamento de queda de rendimento.

O Tesouro Selic, que pode ser definido como aplicação mais segura disponível, tem relação direta com a performance desta taxa. Por isso ele pode ser uma opção a considerar se você acredita em uma elevação das taxas de juros.

O mesmo ocorre com aqueles investidores que mantém recursos na poupança, já que a forma de cálculo de rentabilidade da poupança é relacionada diretamente à Selic. Investidores desses tipos de investimentos assistem há algum tempo uma queda contínua nos seus rendimentos.

Se você gosta de analisar os rendimentos ao longo do tempo e fazer comparações, o Banco Central disponibiliza uma ferramenta que calcula a correção de valores ao longo de um período pela Selic (e outros índices também!).

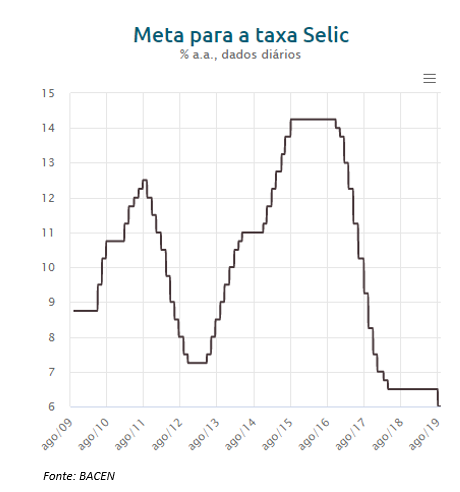

Histórico da Taxa Selic

O gráfico a seguir nos apresenta o histórico deste indicador nos últimos 10 anos:

Fonte: BACEN

Conforme podemos verificar no gráfico acima, a Selic vem traçando uma trajetória irregular nesses últimos 10 anos, com picos e com quedas.

De Agosto de 2015 a Outubro de 2016, a taxa SELIC permaneceu em seu maior patamar nos últimos anos, de 14,25% a.a. A partir desse momento ela iniciou seu movimento de queda, que se seguiu ao longo dos anos seguintes.

A Selic e sua vida financeira

Se você está no papel de investidor ou de tomador de crédito, é possível perceber que em qualquer uma das duas situações o comportamento da taxa Selic influencia diretamente a sua vida financeira.

Um aumento do indicador pode remunerar melhor os investimentos de um investidor com aplicações mais tradicionais e indexadas à Selic. Na outra ponta, pode encarecer – e muito – as operações de crédito de alguém que está precisando tomar empréstimo ou ainda pretende financiar um bem. Além de estar impactando em uma retração da atividade econômica.

O Banco Central considera que o crédito constitui um dos principais canais de transmissão da política monetária, pois variações da taxa básica de juros (Selic) afetam os investimentos e o consumo das famílias.

Agora que você aprendeu sobre a taxa Selic e sua relação com financiamentos e investimentos, fique atento aos próximos conteúdos publicados em nosso portal. Em breve publicaremos outros dois artigos sobre outros índices da economia: IPCA e IGP-M.

Como fazer seu dinheiro trabalhar para você?

Aprender a investir melhor seu dinheiro e tomar boas decisões de investimentos, de acordo com seu planejamento pessoal, é a única maneira de fazer seu dinheiro trabalhar para você e de conquistar todos os seus objetivos financeiros.

Quer acelerar a conquista da sua liberdade financeira? Então clique aqui e saiba como fazer o seu dinheiro trabalhar para você agora!