Nos últimos meses, presenciamos uma taxa Selic em um patamar muito baixo – o menor patamar histórico, em um cenário que não se via há décadas. Enquanto isso, temos constantes notícias de que o IBOV vem atingindo recordes de alta.

Neste cenário, muitos investidores se questionam se os seus investimentos estão com uma boa rentabilidade na renda fixa e até consideram modificar sua carteira devido a esse cenário econômico. Mas, será que tomar uma ação e realocar recursos é o mais indicado?

Talvez esta possa parecer uma opção interessante. Particularmente, no entanto, acredito que o investidor nunca deve modificar seus investimentos e fazer a troca de ativos segundo o cenário econômico – e neste artigo vou explicar o motivo.

Confira!

Rentabilidade Real

Por diversas vezes cometemos o erro de medir a rentabilidade de nossos investimentos pela rentabilidade nominal – que é basicamente a taxa mostrada quando nós vamos realizar nosso investimento. Por exemplo, quando vamos investir em um CDB que remunera 120% do CDI, essa taxa de 120% é a nominal.

Na prática, para sabermos a rentabilidade real, devemos subtrair a inflação dessa taxa. Essa, na verdade, não é a forma correta de fazer a conta, mas vamos utilizar isso como um exemplo prático – já que é uma conta que pode ser feita rapidamente.

Então, se tivemos 5% de inflação e 10% de taxa no investimento realizado, obtemos uma rentabilidade real de 5%. Isso significa que nosso poder de compra aumentou em 5%.

Vale a pena sempre reiterar esta questão da rentabilidade real, já que muitas pessoas ficaram impressionadas com as taxas exorbitantes que chegaram até 20% e que foram oferecidas em um período conturbado do país.

Porém, conhecendo agora a questão da rentabilidade real dos investimentos, qual das duas opções investimento a seguir você acredita ser a melhor:

1 – Taxa de 15% com inflação de 11% ou

2 – Taxa de 7% com inflação de 2%?

Reforço que o melhor seria a segunda opção, pois enquanto temos uma rentabilidade real de 4% no primeiro investimento, temos uma rentabilidade real de 5% no segundo. E isso tem levado muitas pessoas a pensarem de maneira incorreta sobre as baixas taxas que vigoram no país. E aqui não entraremos no mérito de como uma taxa baixa é muito mais benéfica para nossa economia.

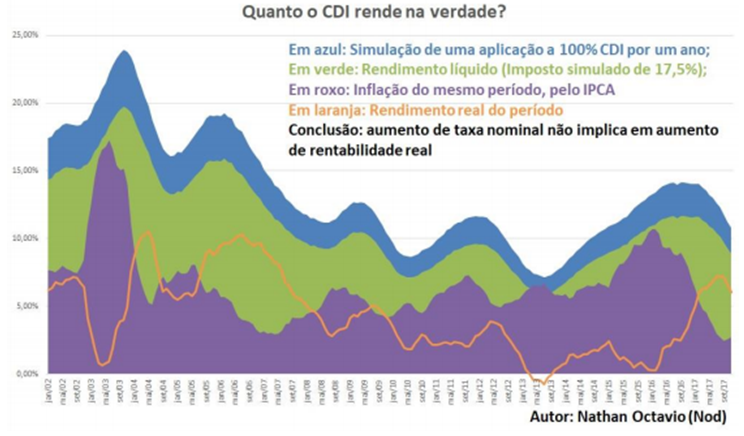

Curiosamente, quando verificamos o histórico de rentabilidade x inflação podemos concluir que quanto maior a taxa nominal menor a rentabilidade real. No gráfico retirado do manual encontrado na Bastter.com, podemos verificar diversos momentos em que a linha laranja (rentabilidade real) fica maior com a queda da linha verde (Rentabilidade bruta descontando imposto de renda).

Com seu inverso também sendo verdadeiro, momentos nos quais a linha verde sobe e a linha laranja cai. Isso reforça, portanto, a ideia de que menores taxas, não necessariamente significam menores rentabilidades.

Governo e Intermediários

Outra razão pela qual devemos pensar duas vezes antes de sair trocando os ativos são as taxas inerentes a esse movimento. Quando retiramos dinheiro de um investimento, pagamos o governo e intermediários com taxas, spreads, imposto, corretagem, etc.

Acontece que, se você realiza uma movimentação financeira objetivando uma rentabilidade de 1% a mais, pode se prejudicar muito pelas taxas citadas acima. Isso também significa que, muitas vezes, esse “1% a mais” poderá lhe trazer uma menor rentabilidade ao vencimento do título devido ao simples fato de que você interrompeu a força dos juros compostos e entregou parte do valor do capital investido para o governo – através de impostos – e para os intermediários – como a corretora, a B3, entre outros.

Planejamento Pessoal e a troca de ativos

O mais problemático, no entanto, é realizar troca de ativos baseado em taxas e cenários econômicos enquanto se esquece do planejamento pessoal. Conforme os ensinamentos do educador financeiro André Bona, a forma mais eficiente de se investir é alocando os recursos de acordo com sua necessidade pessoal.

O prazo também é fundamental para que possamos realizar nossos objetivos e sonhos pessoais e a troca de ativos impensada, buscando apenas melhorar a rentabilidade, pode acarretar em um descasamento de prazos que, normalmente, é extremamente danoso ao investidor.

Nada deve superar seu planejamento pessoal, não importam o que digam!

A busca incansável por rentabilidade

Muitos começam seus investimentos descobrindo o quão mal a poupança nos remunera e, a partir disso, buscam rentabilidade melhores. Particularmente, acredito que esta virada de chave, por si só, já é bastante importante para qualquer investidor.

Trocar a caderneta de poupança por um CDB, títulos do Tesouro, LCI pode sim ser considerado um grande avanço por três motivos principais: i) A busca por rentabilidades exageradas leva o investidor a assumir riscos que não está disposto ou desconhece. ii) a procurar ativos que não fazem parte do seu perfil de risco. iii) a perder tempo que podia estar empregando em aumentar sua renda.

Apesar disso, muitos investidores assumem estes riscos – muitas vezes, desconhecidos, e fazem a troca de ativos considerando, no caso da renda fixa, somente a segurança do Fundo Garantidor de Crédito na busca pelos produtos de investimento que ofereçam maiores rentabilidades. Agora, imagine a seguinte situação:

Imagine que você investe no banco do seu Zé a uma taxa Selic de 7,5%. Pouco tempo depois, considere a situação de falência desta instituição – o que resultaria na intervenção do FGC, caso seus investimentos estivessem cobertos. Alguns meses adiante, imagine que o Fundo Garantidor ressarciu você das perdas oriundas da falência da instituição financeira, dentro do limite de R$ 250 mil por CPF por instituição em um limite global de R$ 1 milhão a cada 4 anos.

Neste caso, você pode pensar: “o FGC ressarciu minhas perdas, então valeu a pena investir em uma instituição menor ou de maior risco em busca de uma rentabilidade maior”. Mas, será que isso é mesmo verdade?

De fato, não é verdade. Em primeiro lugar, você deve considerar que, ao longo dos meses em que seu dinheiro estava no banco do seu Zé, enquanto o FGC averiguava a situação, não houve acúmulo de juros ou qualquer ganho sobre sua aplicação. É como se você tivesse deixado a quantia em uma conta corrente do banco.

Além disso, o estresse que uma situação de falência de uma instituição causa no investidor é absurdo. Como muitos dizem por aí, às vezes, menos é mais. Por que então não deixar seu dinheiro aplicado no Tesouro Selic e ser feliz?

É desnecessário, portanto, ficar “espremendo rentabilidade” e buscando, de maneira incansável, a melhor rentabilidade para sua carteira. Dê sim sempre um passo adiante, aprenda sobre bons produtos financeiros, diversifique seus investimentos, mas não deixe que a busca incansável por rentabilidade atrapalhe os seus aportes, o seu planejamento pessoal e o seu dia a dia de maneira geral.

Conclusão

A busca incessante por rentabilidade e a troca de ativos de acordo com o cenário econômico, portanto, acaba não fazendo sentido para nenhum investidor. Estas decisões acabam não levando o investidor a lugar algum e podem até mesmo resultar na perda de patrimônio – seja pagando taxas ou assumindo riscos muito altos que, inevitavelmente, levarão você à perda.

Então caro leitor, se o que foi apresentado no artigo de hoje faz sentido para você, siga seu planejamento, pare de vender e comprar ativos de acordo com cenário econômico toda hora e reveja o conceito de estar sempre à procura da melhor rentabilidade para sua carteira. Pular de investimento em investimento pode detonar o seu patrimônio e lhe causar uma série de transtornos.

Jamais se esqueça que qualquer investimento tem como objetivo lhe trazer tranquilidade. Se a tarefa de montar, monitorar e rebalancear sua carteira está se tornando uma tarefa estressante ou complicada, talvez seja a hora de rever suas atitudes.

Como fazer seu dinheiro trabalhar para você?

Aprender a investir melhor seu dinheiro e tomar boas decisões de investimentos, de acordo com seu planejamento pessoal, é a única maneira de fazer seu dinheiro trabalhar para você e de conquistar todos os seus objetivos financeiros.

Quer acelerar a conquista da sua liberdade financeira? Então clique aqui e saiba como fazer o seu dinheiro trabalhar para você agora!