Você tem um carro financiado? Se a resposta for positiva, sabia que seu financiamento de automóvel pode ser um leasing?

Bastante presente no dia a dia do brasileiro, o leasing é uma operação que muitos já ouviram falar, mas que poucos conhecem ou sabem como funcionam.

Quer saber mais sobre ele? Então continue a leitura e entenda mais sobre o Leasing!

O que é Leasing?

A primeira questão que você precisa saber quando o assunto é leasling é que o leasing não é exatamente uma operação de financiamento. Mas então, por que começamos falando sobre financiamento para explicar sobre leasing?

No Brasil, essa operação é utilizada no varejo com características muito semelhantes a um empréstimo bancário normal, e pode ser que até você tenha um e nem saiba!

O leasing se assemelha a uma operação de aluguel, na qual durante o período da operação, aquele que contrata o leasing tem o direito de utilizar o bem. Ele é classificado na legislação brasileira como um contrato de Arrendamento Mercantil.

Ou seja, a operação de arrendamento mercantil permite que mesmo sem ser proprietário de um bem, você usufrua dele. A operação de leasing se baseia na utilidade de um bem e de seu uso, e não de sua propriedade.

A grande diferença de um leasing para um financiamento é que, nesta segunda opção, sempre ao final do contrato o bem é do titular do financiamento. Já no leasing, de acordo com as cláusulas, o bem pode ser adquirido ou não ao final do prazo.

Como o leasing funciona?

Na operação de Leasing existem as figuras do “arrendador” (banco ou sociedade de arrendamento mercantil) e “arrendatário” (cliente), que negociam o arrendamento de um bem – que será o objeto do contrato.

O arrendador é o dono do bem e o arrendatário é quem terá o direito de uso e terá a posse do bem.

O contrato é feito por um prazo, e com o término desse contrato há a opção de compra do bem pelo arrendatário, geralmente pagando um valor residual.

Quais os tipos de leasing?

De acordo com a RESOLUÇÃO Nº 2.309 do Banco Central, que disciplina e consolida as normas relativas às operações de arrendamento mercantil, as operações de Leasing podem ser de dois tipos:

– Leasing financeiro

– Leasing operacional

A principal diferença é que no tipo financeiro o prazo geralmente é maior e o arrendatário tem a opção de adquirir o bem por um valor acordado previamente. Na maior parte das vezes, ao fim do contrato, a maior parte do valor do bem já foi pago.

Ao final do contrato, o arrendatário tem as opções de efetivar a aquisição do bem arrendado ou devolvê-lo.

O Leasing financeiro é a modalidade que apresenta mais semelhanças com um contrato de financiamento, onde há um empréstimo com um bem em garantia.

Na última atualização do Conselho Monetário Nacional (CMN) sobre o arrendamento mercantil, em 2018, pela resolução 4.696, definiu-se que: o arrendamento mercantil financeiro é todo aquele que não pode enquadrar-se como operacional

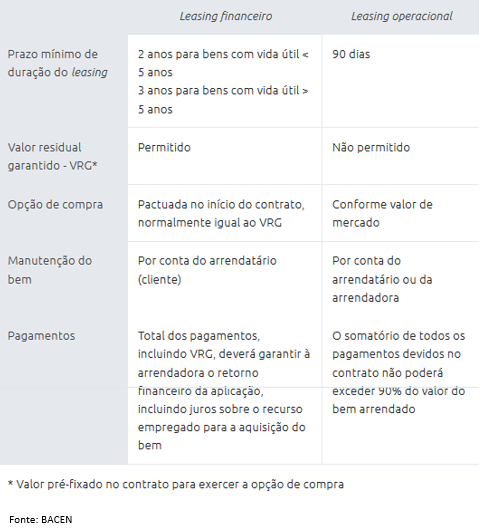

As principais diferenças entre o Leasing financeiro e Leasing operacional se dão em relação à Duração, Valor Residual, Opção de Compra, Manutenção do bem, e formas de pagamento, conforme quadro resumo do Banco Central:

Quais as vantagens e desvantagens dessa operação?

As operações de leasing apresentam uma vantagem de custo, pois a operação possui a isenção da cobrança de IOF e por ter a garantia do bem objeto da operação.

Então, em comparação com algumas opções de financiamento, e principalmente algumas opções de empréstimos (com liberação de valor sem destinação específica), o leasing deverá apresentar valores de “prestação” menores.

Ao fim da operação é facultado de acordo com o contrato pactuado: renová-lo, fazer a devolução do bem ou comprá-lo.

Porém, por se tratar de algo próximo a um contrato de aluguel, caso haja solicitação de quitação antecipada – antes do período de permanência mínimo chamado de “período de cancelamento improvável”, pode haver cobrança de quebra de contrato.

Existem também dificuldades de passar a operação para terceiros, como é feito em uma troca de carro financiado, por exemplo.

Conclusão

Como você já deve saber, o ideal é jamais recorrer a operações de crédito, pagando altos juros pela antecipação de um dinheiro que não temos. Porém, se for necessário fazer algum empréstimo ou financiamento, é importante que você conheça os tipos disponíveis e saiba como funciona!

Caso seja realmente necessário contratar uma operação de crédito, é importante saber as características de cada opção disponível no mercado e para quais objetivos elas melhor se adequam, a fim de não incorrer em custos desnecessários ou surpresas no meio do caminho.

Quer se manter sempre atualizado e preparado para lidar melhor com seu dinheiro? Então assine nossa newsletter e receba dicas para ter um vida financeira cada vez mais próspera!

Como fazer seu dinheiro trabalhar para você?

Aprender a investir melhor seu dinheiro e tomar boas decisões de investimentos, de acordo com seu planejamento pessoal, é a única maneira de fazer seu dinheiro trabalhar para você e de conquistar todos os seus objetivos financeiros.

Quer acelerar a conquista da sua liberdade financeira? Então clique aqui e saiba como fazer o seu dinheiro trabalhar para você agora!